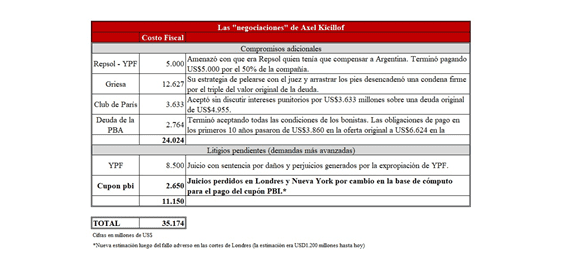

Diversos analistas estiman que el costo para el país de las diversas gestiones encaradas por Axel Kicillof superaría los 35.000 millones de dólares. Dicha suma incluye tanto lo que tuvo que pagar la Argentina durante su gestión como ministro de Economía como lo que podría resultar de juicios internacionales planteados como consecuencia de decisiones tomadas en ejercicio de su función ministerial y posteriormente en la provincia.

Pero incluso más costosas que sus negociaciones con entidades financieras internacionales fueron decisiones que permitían efectos ulteriores que dejaron vulnerable al país frente a inversores y sus reclamos en tribunales extranjeros. La expropiación de YPF costará más de 13.000 millones de dólares para una empresa que hoy tiene un valor de USD 4000 millones. El otro caso que es el del cupón PBI y la falsedad de los números del INDEC para no pagar la cláusula de crecimiento. Serán 2000 millones más en intereses y amortizaciones complicaran aún más las exiguas arcas nacionales.

Primer Caso: YPF-REPSOL: Expropiación y deuda

La expropiación del paquete accionario de Repsol ocurre en abril de 2012, once meses después del anuncio por parte de REPSOL del descubrimiento de una de las principales reservas de hidrocarburos no convencionales en la formación “Vaca Muerta. Frente a esa oportunidad y luego de la expropiación de Aerolíneas Argentina, Axel convenció a CFK de que el costo político y económico de la medida sería prácticamente nulo e incluso dio a entender que Repsol debería pagarnos por los pasivos ambientales de su gestión.

Ante el Congreso puso en duda los cálculos que hablaban de un costo de S$ 10.000 millones. “No le vamos a pagar lo que ellos dicen, sino el costo real de la empresa. Dicen que son US$ 10.000 millones ¿Y eso dónde está?”, se preguntó con cierta arrogancia.

Lo concreto es que en 2014 Kicillof acordó la indemnización a Repsol y pagó 5.000 millones de dólares. Lo hizo mediante los bonos Bonar 2024 con una tasa de 8,75% anual. Ese pago fue por el 51% de una compañía que al momento de ser expropiada tenía una “capitalización de mercado” de 7.700 millones. Hoy, la acción de YPF vale la mitad que hace 30 años, US$10,67, y la compañía tiene una valuación total de mercado de US$ 4197 millones, menos de lo que pagó el entonces ministro por la expropiación a Repsol por la mitad de las acciones.

Pero además está el otro 49%. Recientemente fue noticia el fallo de la jueza neoyorkina Loretta Preska a favor del fondo Burford, que le compró el derecho a litigar a empresas privadas (específicamente a los Ezkenazi que habían sido los adjudicatarios de la toma de acciones bajo la presión de Néstor Kirchner) que eran otros accionistas de la petrolera y en su momento aseguraron haber sido perjudicadas, y cuyos derechos fueron reconocidos por el tribunal. Carlos Pagni lo explicó pormenorizadamente en una nota publicada en La Nación donde compiló la información al respecto que se había ido conociendo fragmentariamente.

Según un cálculo que hicieron los demandantes, basándose en el estatuto de YPF y estimando diferentes escenarios de intereses a lo largo de todo el juicio, la demanda podría tener un costo mínimo de USD 8.500 millones adicionales. Aún la Argentina tiene dos instancias de apelaciones, pero muy posiblemente deberá pagar esos montos en el próximo año. Al respecto Kicillof solo manifestó que el fallo era “absurdo” y que estábamos frente a una nueva “embestida buitre”.

Segundo Caso: Club de Paris. Pago total sin quita

Kicillof, como la principal autoridad económica argentina, negoció una deuda heredara pagando el 100% de intereses y punitorios sin quitas ni reducciones. Pero este desafortunado acuerdo tiene una historia diferente.

El país estaba en default con el Club de París desde la crisis del 2001. Cuando asume su gestión ministerial Axel se dispone a resolver el problema, lo cual era a todas luces pertinente. Al 30 de abril de 2014, punto de partida de la negociación, la deuda total era de USD 9.690 millones, pero 49% eran intereses por mora y “punitorios”. Es decir que se aceptó pagar sin negociar USD 3.633 millones de una deuda de USD 4955 millones

La medida del éxito de un deudor dispuesto a pagar es lograr una quita de deuda o intereses además de prolongar los pagos. Sin embargo, se firmó el primer acuerdo “ad hoc” en la historia de los convenios argentinos con el Club. Se hizo, presumiblemente, para evitar un acuerdo “clásico” que hubiera exigido una auditoría del FMI, posibilidad explícita y reiteradamente rechazada por voceros del gobierno de CFK. Este procedimiento elusivo implicó aceptar pagar todos los intereses y punitorios y un plazo muy estrecho de pago: apenas 5 años, hasta 2019, con la condición extra de que, si la Argentina se retrasaba, a partir de 2020 la tasa de interés se elevaría de 3 a 9%. El acuerdo ad hoc de Kiciloff es de los pocos que cerró el Club de Paris que no tiene periodo de gracia, es el de más corto plazo para su reembolso y no contempla quita de deuda.

Entre julio de 2014 y mayo de 2015, el gobierno de Cristina Fernández pagó USD 1.642 millones de aquel acuerdo. Luego, entre mayo de 2016 y mayo de 2019, el de Mauricio Macri pagó vencimientos por USD 6.200 millones (64% del total), un fenómeno frecuente cuando una negociación se cierra a pagar por administraciones posteriores a la que firma en ese momento.

Tercer Caso: HOLDOUTS (Fondos Buitre). Bravuconadas que salen caro

En 2014 también se frustró el intento de evitar el “default técnico” ante la Corte de Nueva York entonces a cargo del juez Thomas Griesa, por las demandas que holdouts (los bonistas que no habían ingresado al canje de deuda de 2005, durante la gestión de Lavagna, ni al de 2010, durante la de Amado Boudou) hicieron a la Argentina y que representaba menos del 7% del total.

Aquí la “negociación” quedo inconclusa, pero se la condicionó de tal manera que Argentina terminaría pagando tres veces más que el monto de la deuda original. Incluso arruinó una negociación del entonces presidente del Banco Central, Juan Carlos Fábrega, quien había logrado el apoyo de un grupo de bancos argentinos a un acuerdo que parecía a mano. A último momento Kicillof despachó esa posibilidad en una incendiaria rueda de prensa en el consulado argentino en Nueva York. Mientras, en Buenos Aires, aparecían los carteles con fondo de las banderas argentina y norteamericana y la leyenda “Ayer, Braden o Perón. Hoy, Griesa o Cristina”. La principal batalla parecía estar librándose en la capital argentina, no en la sede del tribunal interviniente.

Kiciloff, ya en su rol pleno de negociador, se posicionó entonces en modo combativo, hablando más hacía la tribuna interna como con frases soberbias como “buitre que ladra, no muerde” y reiterando sus duras críticas hacia el juez neoyorquino al sostener que “no hace más que hacer eco de la estrategia de Singer”, en referencia al CEO de Elliot Management.

Es cierto que la cuestión no estaba fácil incluso antes de su vigorosa gestión. En 2012 un fallo de Griesa, había inclinado la balanza a favor de los fondos buitre al tomar la decisión de que Argentina debía pagar el valor total de los bonos, lo que le costaría UDS 4650 millones.

El acreedor NML, por ejemplo, podría obtener un retorno total de 1500 por ciento de su inversión inicial debido a los bajos precios que pagó por la deuda y a una tasa de “compensación” de interés del 9 por ciento bajo las leyes de Nueva York. El fallo del juez Griesa entró en vigor en 2014 y puso una condición más: emitió una orden que impedía que Argentina le pagara a los acreedores que habían aceptado el acuerdo hasta que cancelara las deudas de los fondos buitre en su totalidad. La cuestión del pago a los holdouts se volvió incluso un tema de estudio respecto hasta cuanto tienen derechos estos países sobre Estados soberanos. Además, se trataba de fondos inversores que habían comprado de sus bonos con un enorme descuento, bastante tiempo después del cese de pagos del país e incluso después de la primera ronda de reestructuración y que además tenían espalda, e intenciones, para poder aguantar los pagos y no aceptar las propuestas con descuentos que pedía Argentina.

Una de las razones invocadas para no acordar fue la vigencia de la llamada “Cláusula RUFO”, que expiraba a fin de 2014 y establecía que cualquier oferta mejor a quienes no habían ingresado a los canjes previos debía extenderse a quienes sí lo habían hecho. Es decir que pagándoles a los holdouts con las condiciones que determinaba Griesa, se corría el riesgo de que los acreedores que habían acordado años atrás pudieran exigir una compensación por la diferencia entre los acuerdos.

La Argentina salió del “default selectivo” recién en marzo de 2016, cuando pagó el reclamo tanto de los “buitres” como holdouts. Se terminaron pagando 12.627 millones de dólares, el triple de lo que había fijado Griesa en 2012. Y la causa principal fue por el tiempo perdido y la actitud confrontativa que asumió el entonces ministerio de Economía argentino.

Cuarto Caso: CUPON PBI: La viveza criolla se paga caro

En este caso Kiciloff fue, al igual que en el caso de Repsol YPF, fue promotor de una medida objetable por su mala praxis que nos puede costar más millones de dólares a los argentinos. La Argentina ya cuenta con sentencias desfavorables en Nueva York y Londres por haber falseado datos relativos al número del crecimiento del Producto Bruto Interno (PBI) y la vinculación de este índice con el valor de sus bonos.

Hace apenas unas semanas el juez Simon Picken indicó que se deben abonar 643 millones de euros más intereses. Pero además ordenó que se paguen 1.330 millones de euros por valores vinculados al PBI. De acuerdo a la información de Reuters, varios fondos de inversión financiera poseen el 48% de esos papeles conocidos como “cupón PBI”.

Estos instrumentos fueron otorgados en el año 2005 durante el gobierno de Néstor Kirchner y mientras se negociaba la deuda en defaut con el FMI desde el 2001.

Dicho ofrecimiento correspondió al canje de bonos por nuevos títulos que la administración kirchnerista llevó adelante con Roberto Lavagna al frente del Ministerio de Economía, donde se incorporaba una quita del 65% del valor. Como “zanahoria”, se ofrecía a los tenedores un premio en el caso de que el país creciera por encima de su tasa promedio que era 3,2%.

Para no tener que pagarlos, el 27 de marzo de 2014 instantes antes del cierre del mercado, Axel Kicillof, junto a Ana María Edwin y Norberto Itzcovich directores del Indec anunciaron que el crecimiento provisorio era de 3%, lo cual no gatillaba el pago, pero advertían que iba a ser revisado en septiembre. El entonces titular del Palacio de Hacienda había decidió modificar los cálculos del PBI algo que un INDEC corrompido aceptó.

Sin embargo, demostrar que el Indec falseó las estadísticas es algo complejo para un tribunal judicial por eso los acreedores pusieron el foco en otro tema. Basaron sus demandas en la metodología de cálculo para determinar cómo quedaban los umbrales de pago tras el cambio en el año base de comparación para calcular el crecimiento tal cual estaba detallado en los pliegos originales del acuerdo. Es decir, buscaron en la propia documentación legal argentina los argumentos en los que apoyaban su reclamo.

La sentencia en contra se fundamentó entonces en el hecho de que el gobierno argentino no respetó el detalle de los pliegos en cómo se calculan los cambios de base en crecimiento del Producto Bruto Interno (PBI). El fallo argumentó además se deberán recibir intereses calculados desde diciembre de 2014 en adelante, debido a que la causa fue iniciada en 2013. En caso de confirmarse Argentina deberá paga mas´de 2.000 millones de dólares por esta maniobra de Kicillof.

Quinto Caso: BP21 también en la PBA. Bravucón para pagar sin quita

El último caso que completa esta desdichada serie de errores lo desempeña Axel ya en su rol de Gobernador de la Provincia de Buenos Aires respecto al pago de la segunda cuota del bono dolarizado Buenos Aires 2021 (BP21), que fue lanzado el 26 de enero de 2011 por el gobierno del entonces gobernador bonaerense Daniel Scioli.

Según la Bolsa de Comercio de Buenos Aires, el bono se emitió por un monto nominal de US$ 750 millones. Y la forma de amortización de este título está previsto en 3 cuotas anuales -las dos primeras del 33,33% y la última del 33,34%- con vencimientos el 26 de enero de 2019, el 26 de enero de 2020 y el 26 de enero de 2021, respectivamente. La primera cuota que venció en enero de 2019 fue abonada por el gobierno anterior de María Eugenia Vidal pero al llegar el momento de pagar la segunda cuota, el 26 de enero de 2020, el flamante gobernador de la Provincia de Buenos Axel Kicillof anunció la necesidad de “reperfilar”, es decir, cambiar las condiciones en el pago de la deuda e invitó a los bonistas a prestar su “consentimiento” a una postergación hasta el primero de mayo. El problema es que su capacidad de decisión para esa postergación era nula pues dado que la gran mayoría de la deuda de la PBA es con acreedores privados y bajo ley extranjera, para lograr prorrogas se requiere de un acuerdo voluntario.

Su mejor propuesta fue ampliar el plazo para la acepción y proponer el pago de intereses y el 30% del capital con el compromiso que el 70% restante se pagaría en mayo. Solo consiguió la aceptación de sólo el 50% de los bonistas (necesitaba 75%) Finalmente, cuando todos los intentos fracasaron, tiro la toalla y decidió pagar el 100% del capital e intereses. Ni siquiera busco lograr una negociación posible. Ni los más duros acreedores podrían creer el cambio de posición del gobernador quien, con una notable coherencia argumental que no tuvo en las negociaciones reseñadas en esta nota, no dejó nunca de cargar las culpas a Mauricio Macri y a María Eugenia Vidal. En el ínterin, dólar y riesgo-país habían reflejado la negativa opinión del mercado sobre la saga del bono bonaerense. Si bien en VD no somos devotos de la “opinión” de los mercados, que suelen ser menos transparentes y amplias de lo deseable, cierto es que las cotizaciones expresan la visión y expectativas de los operadores. En esos ámbitos funcionan esas reglas, no siempre explícitas. Pretender influirlas desde la retórica política es, por lo menos, una ingenuidad.

Un costo que pagamos todos los argentinos

Como negociador se ha caracterizado por hacer declaraciones temerarias que luego no se han registrado en avances y ventajas al cierre de las negociaciones. Todo indica que su actitud beligerante no condice con la capacidad real de negociación que tiene una Argentina en crisis y no le ha servido como estrategia de negociación pues cierra acuerdos con el pago total de lo reclamado por los acreedores (quienes, obviamente, presentan pretensiones de máxima) sin ningún beneficio o quita logrado.

¿Valorás nuestro contenido?

Somos un medio de comunicación independiente y tu apoyo económico es fundamental para que que este proyecto sea sostenible y siga creciendo. Hacete socio y construyamos juntos Visión Desarrollista.

,Hacete socio

xx