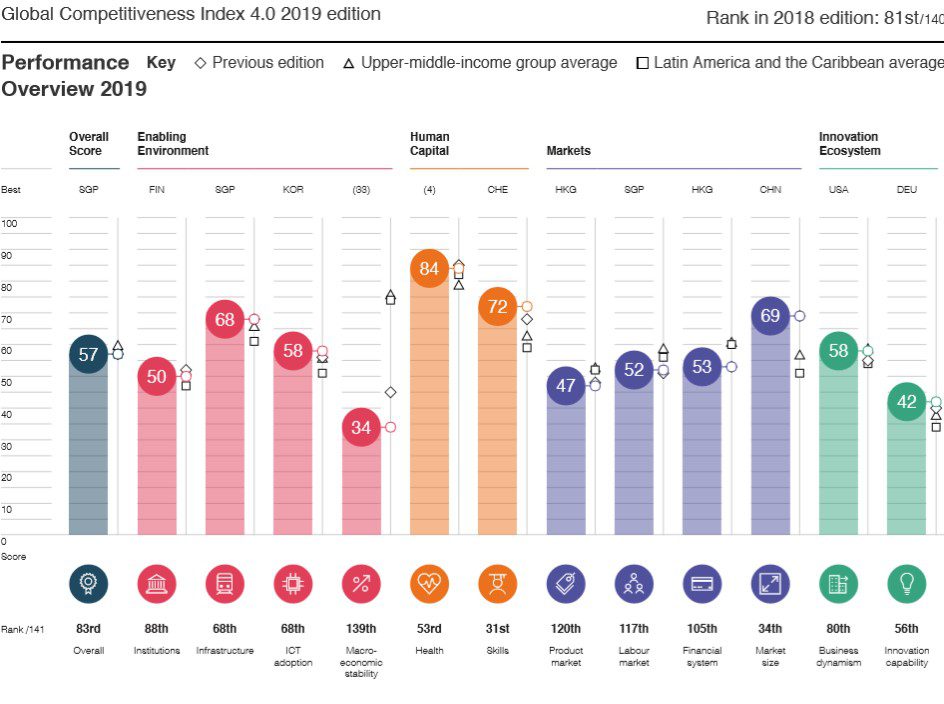

Argentina quedó en el puesto 83 en el Global Competitiveness Report 2019, el último publicado antes de la pandemia. Este ranking, elaborado por el Foro Económico Mundial (WEF, por sus siglas en inglés) evidencia un problema estructural de la economía nacional que es previo al impacto del COVID-19: la baja competitividad. “Alguien que está en el exterior puede saber poco del país y con estos índices tienen una idea objetiva no solo para conocer, sino para invertir”, destaca Eduardo Fracchia, director del área de economía del IAE Business School, de la Universidad Austral.

Además de su actividad docente, Eduardo Fracchia dirige junto al economista Martín Calveira la instancia local del Global Cometitiveness Report. Juntos realizan y recopilan las encuestas de ejecutivos nacionales. “Raramente nos llaman los periodistas cuando sale el índice. No logramos que sea un tema de agenda, mientras que en otros países latinoamericanos se generan seminarios y conferencias para analizar los resultados”, se lamenta.

¿Qué factores determinan la competitividad?

Hay dos dimensiones para trabajar. Una más transversal con factores como la seguridad jurídica, los derechos de la propiedad, la seguridad física o el tamaño de los mercados, y otra dimensión que apunta a cada rama que tiene necesidades específicas. El índice de competitividad del WEF tiene 12 componentes fundamentales, que abarca desde el entorno institucional hasta la infraestructura, pasando por la estabilidad macroeconómica y el mercado laboral. Es importante aclarar que el índice se basa en una encuesta que es respondida a nivel de percepción por los empresarios de más de 140 países, pero no supone un conocimiento científico y acabados de los temas.

La dimensión transversal está más presente en el debate público que la dimensión de cada rama. ¿Por qué?

Los economistas en general no sabemos de sectores. Salvo muy a sobrevuelo. Y es importante trabajar la competitividad a nivel sectorial, sino queda en lugares comunes como “tiene que haber más transparencia” o “tienen que respetarse los derechos de propiedad”. El ministerio de Hacienda siempre está obsesionado con la macroeconomía, la inflación, la cuestión fiscal, la deuda. Esa es su agenda principal. La competitividad queda para después. Al mismo tiempo el tema esta diseminado por todo el sector público. Es una cuestión sistémica, sería importante tener un catalizador estilo agencia como tienen algunos países incluso en la región.

Hay un sector del liberalismo que hace foco en el factor institucional como la clave de la competitividad. ¿Qué opinas al respecto?

Hace poco tuve que analizar una tesis sobre instituciones y competitividad en la región. Llegaba a la conclusión de que Uruguay tiene el mejor desempeño en términos de PIB debido al aumento de la productividad total de factores y a las instituciones. Siempre se ponía a Chile como el mejor alumno, hasta antes de los estallidos sociales, por supuesto. ¿Por qué? ¿Por el cobre? ¿Por los recursos humanos? No, porque el sistema institucional chileno generó un país serio, coherente, confiable, sin virajes bruscos y eso atrajo inversiones. Mantuvo el esquema económico de Pinochet sin grandes cambios, con independencia de los gobiernos de izquierda o derecha. En cierto modo, esto también pasó en Bolivia y Paraguay, a pesar de tienen menor calidad institucional, pero sí tienen instituciones estables. Al mismo tiempo, hay referentes como Luis Bértola, un historiador uruguayo, que dice “ojo con el monismo institucional”. Es decir, cuidado con la idea de que todo es explicado por las instituciones.

¿Qué más hay que tener en cuenta?

Dani Rodrick, de Harvard, es más crítico y plantea que los motivos del éxito de un país no pueden reducirse solo a lo institucional. A veces es la macro, a veces es un empuje externo como el ciclo de las commodities del 2000 en América Latina, a veces es la cultura, otras son los costos laborales. Es difícil decir “este fue el único factor”. No hay un indicador estrella. Pero es más fácil quedarse con la idea de que los buenos indicadores institucionales generan bases más sólidas para el desarrollo.

¿Y podrías identificar el principal factor en Argentina?

La gran pregunta siempre ha sido por qué nos cuesta tanto la competitividad y qué sectores tenemos que potenciar. Es lo que denominamos como patrón productivo. Desde ahí se instala la idea de estrategia a nivel país. No es posible llevar a cabo todos los objetivos en forma simultánea dada la restricción del tiempo y de los instrumentos. Hay que elegir sectores y darles prioridad. Los que son más promercado no ven con agrado esta visión desarrollista porque la consideran dirigista. Está asociada a la planificación, algo presente en el desarrollismo de los sesentas: tener sectores estrella y asignarles más recursos, seguirlos más, pensando que estos sectores van a generar efecto multiplicador. El problema es que estas discusiones no están presentes en Argentina.

¿Por qué no están presentes?

Son discusiones académicas, en todo caso. No se debate el modelo de país, aunque cada gobierno tenga su postura. Implícitamente hay sectores que se han desarrollado más y han crecido. Algunos más cercanos al Estado y otros no tanto, como el campo. El campo en la frontera tecnológica. Nosotros tenemos unos 15 clústeres de exportación, donde 12 son de commodities o de agroindustria. El patrón argentino comercial es más agroindustrial. El problema de enfocarse ahí es la dependencia de los precios internacionales y que son sectores que no generan tanto ahorro ni efecto multiplicador. En otra línea están los que promueven un camino parecido al de Israel, con un desarrollo más enfocado en la tecnología y el software, donde tenemos ciertas capacidades.

¿Y qué rol cumple la industria nacional?

Aldo Ferrer decía que un país con 40 millones de habitantes no puede ser Nueva Zelanda o Uruguay. Uruguay anda muy bien con soja, carne, cereal y turismo. Nosotros tenemos una densidad que nos genera otras necesidades. También están los que dicen que la industria, desde el punto de vista sociológico, es más transformadora, impulsa más desde la sociedad y aporta a la igualdad social. A su vez, el sector servicios es el 70% del PBI donde hay nichos, siendo muy complementario con la industria.

¿Cómo se relaciona la competitividad con la generación de empleo?

Normalmente se asocia productividad con racionalización y despidos. Pero la idea es enfocarlo por otro lado. Hay visiones optimistas que señalan que los países más tecnológicos tienen bajo desempleo, como EEUU, Alemania, Japón. Son países muy tecnológicos. Mi colega del IAE, Juan Llach, está muy enfocado en lo que llama productividad inclusiva. Es aquella que no genera despidos, sino que incluye a la sociedad con empleo formal.

¿Cómo se puede definir una agenda para la competitividad en el país?

La competitividad tendría que ser una agenda permanente de los gobiernos y de las empresas. Cuesta pensar la competitividad si no es a través de una cooperación público privada. En el seminario de IDEA, que se hace en octubre en Mar del Plata, siempre se habla de competitividad. El desafío es que el sector público sea sinérgico con el privado y así construyan juntos el desarrollo.

¿Qué rol asignás a los empresarios en el desarrollo de un país?

La burguesía industrial es clave para el desarrollo de cualquier país. Está formada por los conglomerados de empresas familiares. En 2002 hice una tesis sobre la estrategia de los grupos económicos y registré que en 1991 había 35 grupos. De esos grupos quedan la mitad. Hablo de los Pescarmona, Velox, Arcor, Techint, La Nación, Clarín. Los sociólogos le dan mucho peso a que esa burguesía industrial sea protagonista del desarrollo. Si Argentina hubiese tenido 15 Techint, la historia industrial sería distinta. En algunos países estos grupos son muy cuidados y fueron clave para el desarrollo como los denominados chaebols de Corea.

¿Por qué no hay más grupos nacionales?

En Argentina los grupos hacen lo que pueden y algunos se han ido apagando. En los noventas hubo aún un despliegue importante. Entre 2000 y 2020 no hubo nuevos grupos significativos. La excepción es Mindlin. Los nuevos grupos que aparecieron, que los hubo, estuvieron muy asociados al kirchnerismo, como Electroingeniería, Cristóbal López y Lázaro Báez. Claramente, esos no son el perfil de grupo que hace el desarrollo.

¿Los unicornios como Mercado Libre pueden ser grupos que impulsen el desarrollo?

Argentina tiene más unicornios que otros países de la región, pero los veo como fenómenos excepcionales. Empresarios que lograron ver algún nicho de rentabilidad, como Globant y Mercado Libre.

¿Cómo se desarrollaron los grupos económicos en otros países de la región

En Brasil son enormes, algunos muy corruptos. México tiene muchos y Chile también. La idea es que el grupo puede ser un vector de internacionalización. Parte del supuesto de que un grupo trasnacional local está más comprometido con el país que uno trasnacional internacional.

Eduardo, ¿Creés que puede plantearse un modelo desarrollista en la actualidad?

Creo que sí, puede volver. En los años de Arturo Frondizi hubo un empuje interesantísimo que duró hasta el 74. En esa época había una idea centrada en la sustitución de importaciones, que tuvo sus errores, pero fue un programa muy relevante. Se hizo con el acero, el papel, los autos y muchos sectores. El empuje industrializador venía desde los cuarentas y duró hasta los setenta. Desde entonces no hubo grupos de poder que impulsen la industria. Esa visión se perdió, incluso en Brasil. En esta historia también son importantes las multinacionales que, a partir del menemismo tienen un protagonismo mucho mayor. El capital trasnacional representa el 80% de la producción en algunos segmentos. Tenés que tener mucha resiliencia porque el objetivo es muy grande. Vale la pena, pero hay una gran posibilidad de que ninguno de nosotros llegue a ver el cambio.

¿Valorás nuestro contenido?

Somos un medio de comunicación independiente y tu apoyo económico es fundamental para que que este proyecto sea sostenible y siga creciendo. Hacete socio y construyamos juntos Visión Desarrollista.

,Hacete socio

xx