Paolo Rocca, el empresario más relevante de nuestro país, tiró el dardo a un blanco que no estaba en el primer plano del debate. Dijo: “hay un proceso en América Latina de desindustrialización y de reprimarización de nuestras economías que está guiado por el surgimiento de la economía china, ávida de materias primas, y ambiciosa de conquistar mercados, especialmente con productos industriales”. Fue en el evento por los 25 años de la Fundación Observatorio Pyme, que se realizó en la Facultad de Ciencias Económicas de la UBA el pasado 15 de noviembre.

Más allá de que Rocca tiene intereses que compiten con los chinos, por ejemplo en la disputa por construcción de gasoductos, la evidencia confirma los argumentos del CEO de Techint. Actualmente China es el actor comercial más importante para la Argentina, Brasil y Perú. Además, es el primer destino de las exportaciones de Brasil, Chile, Cuba, Perú y Uruguay (de Argentina es el segundo después de Brasil).[4] La primera consecuencia de estos datos es efectivamente la reprimarización de los modelos productivos vigentes al generarse un comercio complementario dominado por las exportaciones de productos primarios y alimentos que, a su vez, implica importaciones de manufacturas chinas con mayor valor agregado que en muchos casos, como el argentino, vuelve el balance comercial negativo.

Además, la irrupción de China alteró la dinámica del propio Mercosur, concentrando una gran parte de las importaciones de Brasil perdiendo así relevancia la Argentina como proveedor, lo que ha provocado la disminución del comercio intrabloque que pasó de 25% a fines de la década de 1990 a menos de 11% en 2021. Su influencia es tan alta que Uruguay, con el apoyo del Brasil de Bolsonaro, ha propuesto replantear el modelo de integración regional en base a Tratados de Libre comercio con China que daría por tierra cualquier proyecto industrial en la región.

El impacto de esta dinámica comercial y productiva que critica Rocca tiene dos aristas. Por un lado concentra riqueza en pocas manos, no crea empleos suficientes, y menos aún de calidad, y apenas tiene innovación tecnológica en sectores muy particulares como la biotecnología. Al mismo tiempo, como señaló otro de los conferencistas, el ex presidente de Fiat Cristiano Rattazzi “con 50% de pobreza, no hay que olvidarse de China y comerciar con cualquier empresa”. China fue el motor del crecimiento económico de la primera década de este siglo y aún continúa siendo fundamental. Mejor ni pensar que hubiese sido de Argentina y de América Latina sin el boom de las materias primas que implicó la irrupción de China y su proyecto expansivo de talla mundial.

Antes de llegar a conclusiones que puedan contribuir a plantear un debate estratégico, veamos con algo más de detalle la dinámica y el impacto del comercio e inversión sino-argentina para tratar de entender la sustancia de la cuestión.

Un consolidado eje comercial

Desde que en 2004 el presidente Néstor Kirchner viajó a China para promover el comercio se inició un vínculo que ha sido una de las pocas continuidades de la política exterior argentina.

La visita al país en 2014 de Xi Xinping durante la presidencia de Cristina Fernández implicó la consolidación de una asociación estratégica integral entre los dos países. En mayo de 2017 el presidente Mauricio Macri expresó sus dudas sobre algunos acuerdos y pidió modificarlos pero asistió al Primer Foro de la Iniciativa de la Franja y la Ruta en Pekín en 2017 y profundizó el vínculo entre ambos países. La inauguración de la Planta Solar Fotovoltaica en Cauchari Jujuy, la más grande de América Latina, durante su mandato fue un gran hito de este vínculo. Finalmente, en febrero de 2022 el presidente Alberto Fernández y su par Xi Jinping acordaron la adhesión de Argentina a la iniciativa china de La Franja y la Ruta (OBOR) el proyecto más ambicioso del gigante asiático en el cual se enmarca su política de inversiones en infraestructura a lo largo del mundo.

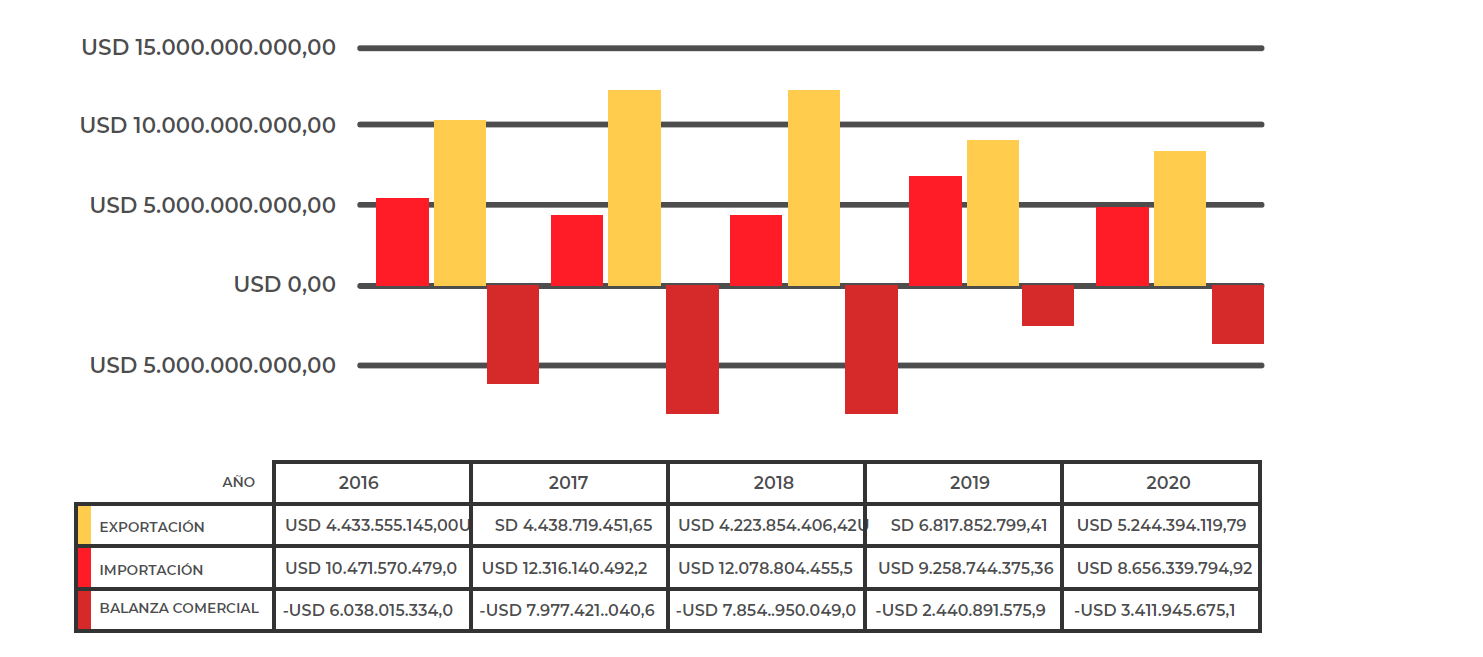

El comercio bilateral se caracteriza por su carácter inter-sectorial con una concentración de las exportaciones en agroalimentos y de las importaciones en maquinarias y equipos industriales, difiriendo que China tiene con los países desarrollados occidentales al reemplazarlos como proveedor. Se trata de una especie de remake del modelo agroimportador forjado desde el siglo XIX pero con dos enormes diferencias: Por un lado no hay un vínculo de la profundidad emocional y cultural con China como ocurrió antaño con Inglaterra y Europa en general, y por el otro se trata de un país –el nuestro- con 40 veces más habitantes que emplear que en la época del centenario y que por lo tanto no se puede dar el lujo de vivir de commodities por más que sus precios sean más los más altos en muchas décadas.

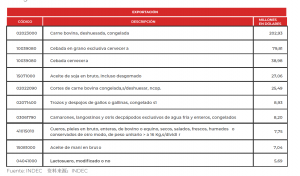

En estos últimos 5 años, sólo tres productos son los que concentran alrededor del 70% de la exportación a China:

- Porotos de soja (excluidos para la siembra): este rubro exportó en 2020 más de 1.800 millones de dólares, representando el 35,6% del monto exportado;

- Carne bovina, deshuesada y congelada: con aproximadamente 1.500 millones de dólares, representando el 30,34% del monto exportado;

- Aceite de soja en bruto: con casi 300 millones de dólares, deja a este rubro en tercer lugar de bienes exportados, representando el 5,65%.

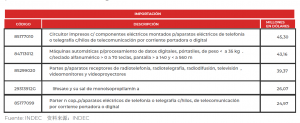

Pero China no es solo el principal destino de nuestras exportaciones agroindustriales, es además el país del que más importamos productos de todo tipo por lo cual la balanza comercial es ampliamente deficitaria para Argentina

La oportunidad de la IED y el financiamiento chino

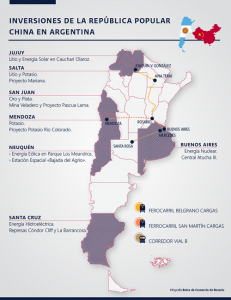

Según el último relevamiento elaborado por la Red ALC-China, la Argentina fue, entre los años 2018 y 2020, el mayor receptor de inversión china de toda la región, a través de 14 proyectos (el 21,8 % del total a nivel regional) por un monto de 7.800 millones de dólares. Esto representa el 19,7 % del total invertido por China en Latinoamérica.

La Argentina es desde 2020 uno de los 8 países de la región incorporados al Banco Asiático de Inversión en Infraestructura (AIIB) y desde febrero de 2022 es miembro de la iniciativa de la Franja y la Ruta de China BRI- Belt and Road Initiative, también conocido como OBOR (One Belt, One Road), un plan de infraestructura y financiamiento del gigante asiático a lo largo de todo el mundo. Abarca ferrocarriles, autopistas, puertos y ductos, pero también hay un complemento digital, llamado la Ruta de la Seda de la Información en el marco del desarrollo y propagación de la tecnología 5G. La adhesión de Argentina al OBOR permite al país facilitar la recepción de inversiones y financiamiento chino en infraestructura, transporte y logística, innovación y tecnología de la información, que favorecerían las exportaciones de Argentina hacia China y al resto del mundo

Un sector estratégico donde China ha demostrado su interes es el energético y en especial las renovables, como fue el caso del parque eólico de Cauchari, que ampliarán también con capitales chinos. El litio, tambén relacionado con la transición energética, es otro de los focos de la inversión china. Recientemente la minera china Zijin Mining confirmó que invertirá US$380 millones para la construcción de una planta de carbonato de litio en Catamarca.

Además de inversiones, los bancos chinos son también fuentes de empréstitos. Entre los últimos proyectos se destacan el que firmaron la empresa energética estatal Nucleoeléctrica Argentina (NASA) y la Corporación Nuclear Nacional de China (CNNC) para la construcción de una cuarta central nuclear en Argentina, Atucha III, la cual será financiada en un 85% por China, que proveerá la tecnología para el desarrollo de la central. Supone un giro copernicano sobre la tecnología de fisión utilizada hasta ahora por nuestro país.

Un caso aparte es el de las represas Gobernador Jorge Cepernic y Presidente Néstor Kirchner sobre el río Santa Cruz que sufrieron el corte del financiamiento chino durante el 2020, lo que llevó al gobierno a renegociar el acuerdo y otorgar un “nuevo período de disponibilidad” para que los bancos chinos envíen más fondos. China lleva destinado casi u$s 1.400 millones en este proyecto. El crédito total es por más de u$s 4.700 millones a 10 años, con una tasa del 3,5%.

La geopolítica de fondo

Tras este repaso del vínculo comercial sino-argentino pongámoslo ahora en su contexto geopolítico mundial: la puja de poder entre la potencia hegemónica, Estados Unidos, y la desafiante, China, se refleja en todas las áreas, países y regiones periféricas. La particularidad es que nuestra región pertenece al hemisferio occidental, área natural de influencia de Estados Unidos, lo cual la obliga a prestar atención al avance chino en lo que considera su “patrio trasero”. Y mientras que China es quien demanda nuestros productos, Estados Unidos no es solo nuestro mayor acreedor sino también el mayor inversor (IED) y actor clave en la asistencia financiera de los organismos internacionales de crédito. La cuestión es si hay margen para avanzar en un equilibrio armonioso que nos permita ser socios comerciales y recibir inversiones de ambos.

El CEO de Techint cree que no ese margen ya no existe. En la misma conferencia Rocca señaló que “la visión que plantea un no alineamiento, una tercera vía, pierde algo de vigencia. Hay que entender los límites, las implicaciones, porque la cooperación se transformó en competencia, y hoy es confrontación entre dos potencias hegemónicas”.

Y allí explicitó su clara preferencia: “mi respuesta es decidida. América Latina tiene que aprovechar la oportunidad de rediseñar la cadena de valor en países que pueden dar solidez, seguridad e independencia a una cadena de valor occidental”. Considera que las economías más relevantes de América Latina, en cuanto industrializadas, Argentina, México, Brasil deben tener un debate interno al respecto y advierte que “los BRICS hoy no son una estructura viable para interpretar el mundo”.

Por añadidura se refirió a la álgida cuestión en torno al 5G, donde China es líder y Estados Unidos de ninguna manera quiere que las redes de sus aliados sean provistas por empresas chinas, “tenemos que tener un 5G que no dependa de China”, advirtió. No fue menor este dato. La red de 5G que promueva cada gobierno es tomada como un posicionamiento geopolítico como sucedió en el caso australiano. Las relaciones de Australia con China se complicaron después de que Canberra prohibiera a Huawei su red de banda ancha 5G en 2018 pero se complicaron aún más cuando pidieron una investigación independiente sobre los orígenes del COVID-19. Beijing respondió imponiendo aranceles a productos básicos australianos, como la cebada, el vino y las uvas. Imaginemos en el caso nuestro pongan aranceles a la soja. También por supuesto existen las presiones norteamericanas contra Huawei. El tema 5G amerita un seguimiento específico al respecto que desde luego haremos desde VD.

En la misma línea, la concesión de activos estratégicos geopolíticos es también otra cuestión de alta sensibilidad y en el caso chino se ejemplifica en la estación espacial de Bajada del Agrio, en la Provincia de Neuquén gracias a la cual Argentina empezó a ser más nombrada en los informes de inteligencia. En ese sentido, el bloqueo de iniciativas -públicas o privadas- con fondeo chino o ruso en áreas estratégicas como la energía por parte de funcionarios con vínculos con Estados Unidos es otra de las evidencias del trasfondo sobre el cual se dirimen las diferencias y justifican por qué Argentina se debe mover con suma inteligencia, sutileza y responsabilidad.

La tajante posición de Rocca no es, sin embargo, compartida por la mayoría de los analistas de la geopolítica. Al menos no consideran que sea necesario tomar una posición determinante en uno u otro bloque. Al respecto, el embajador en Estados Unidos, Jorge Arguello, señaló en la misma conferencia que la Argentina debe desenvolverse con sumo cuidado. “Hay que complementar vínculos, no reemplazarlos”.

Por eso, de no mediar un conflicto explicito que exija toma de posiciones, ese equilibrio puede y debe ser promovido con pericia profesional. Eso implica, en primer lugar, evitar hacer política interna con las relaciones exteriores, tomando medidas para simpatizar al electorado, ya sea jugar a ser el más pro-yankee o anti-yankee, como ocurrió con la desafortunada declaración del presidente Fernández a Vladimir Putin días antes de la invasión a Ucrania.

¿El malo de la película?

Si bien el argumento que plantea Rocca está en principio respaldado por la evidencia de las cifras comerciales, hay otras cuestiones fundamentales que deben ser tenidas en cuenta. Por un lado, es admirable como China define y persigue sus intereses nacionales y buscará concretarlos como hace cualquier nación soberana que tienen conciencia de sus intereses y los vuelca a políticas de estado. El modelo de desarrollo chino podrá no ser del todo propicio para las democracias occidentales pero no deja de ser un fenómeno del cual mucho hay que aprender.

Rattazi agrega algo más a su discrepancia con el punto de vista que expresa Rocca: “no creo que China nos quiera más primarios”. Esto amplía el enfoque, porque la cuestión no es lo que haga China sino la limitación o carencia de una visión de desarrollo propia sobre la cual articular el vínculo con el gigante asiático, lo cual permite determinar prioridades nacionales antes que hacer lugar mecánicamente a los impulsos externos sobre territorio argentino.

Esto tiene dos aristas. La primera es que sin un modelo de desarrollo definido, y su consecuente integración productiva comercial, vamos a tomar siempre el esquema que nos ofrezcan, tal como lo explica el experto geopolítico Ricardo Auer. A esto se le suma que nuestros negociadores políticos muchas veces están condicionados por necesidades y urgencias que nunca son buenos consejeros.

Lo importante es resaltar que las responsabilidades son propias y no ajenas. Por falta de visión estratégica o por desaciertos de ocasión se ha actuado erráticamente en el uso de los recursos que genera la dinámica con el gigante asiático. El origen de nuestra actual crisis económica no es ni la deuda de Macri, ni la pandemia, ni la guerra, aunque sí todas ellas son efectos que la complejizaron.

El debate necesario se plantea precisamente sobre el uso que se hizo de los abundantes recursos de los años de bonanza a partir de 2005 del boom de los commodities impulsado por China. “Esos años fueron una fiesta de recaudación y se transformó en un aumento del gasto público, que pasó del 25% al 40% del PBI. No fue magia, fueron precios internacionales volando”, señala la economista Eliana Scialaba. Cuando los precios y la demanda china cayeron, ese gasto no podía bajarse de un día para otro. Eran, en el mejor de los casos, “derechos adquiridos”, planes, subsidios (no sólo sociales) y, en el peor, corrupción y ampliación innecesaria del sector público en funciones parasitarias e interferentes que no son fenómenos tan despegados uno del otro. Hoy ese lastre continúa pesando cada vez más pagándose con deuda interna o externa, inflación, y su dramático impacto en el costo de vida. De más esta decir que esos recursos debieron usarse para transformar la estructura productiva y mejorar la competitividad de nuestros productos. Esto es algo que los propios desarrollistas afines al kirchnerismo reconocen que no se hizo.

Encasillamientos convenientes a intereses

Además de la primarización, los detractores de China saben que tienen argumentos para inclinar el pleito invocando la presunta superioridad de los valores occidentales. Se refieren a dos modelos de vida contrapuestos como son la democracia y la autocracia representadas, en ese esquema simplificador, por las dos principales potencias globales en pugna. En esa línea Rocca planteó que si bien “no hay buenos o malos”, hay valores importantes a tener en cuenta: “Hay distintas maneras de ver la libertad y la democracia en los derechos individuales”.

La falta de libertades en China es un tema preocupante y que debe ser enfrentado en primer lugar por los propios chinos, pero acá estamos hablando de comercio. El argumento es válido en el plano axiológico pero poco pertinente en el marco de las relaciones comerciales. El propio Estados Unidos fue socio de China durante años, hasta que trajó a sus empresas de vuelta a su territorio. O es actualmente socio estratégico de una monarquía autoritaria como Arabia Saudita. Ni hablar que la propia Rusia de Putin, capitalista y oligárquica, fue hasta la guerra proveedor de gas a las democracias europeas Como dijo Deng Xiaoping “No importa si el gato es negro o blanco, sino que pueda cazar ratones”.

Esto no quita que, como decía el presidente Frondizi, “la Argentina es una parte del mundo occidental en su raíz histórica y espiritual y en su realidad geográfica y política actual” y por lo tanto tenga una mayor afinidad cultural con Estados Unidos y Europa. Pero Frondizi dijo eso en medio de una guerra fría con bloques políticos y económicos bien definidos que hoy no existen, afortunadamente. Consecuentemente hay que seguir promoviendo vínculos y acuerdos con ambas potencias pero por sobre todo con el mejor criterio posible para nuestros intereses, que pasan por promover la inversión, integrar la sociedad fragmentada y elevar en nivel de calidad de vida y cultural.

Más allá de las materias primas

Dentro de ese contexto geopolítico, el modelo de desarrollo que necesita Argentina no tiene porque desaprovechar la demanda china de materias primas pero sí acompañarlo de estrategias de agregado de valor a nuestros productos y ofrecerlos en todo el mundo.

En el caso particular del comercio con China, ya vimos que están quienes arguyen que no hay oportunidades para diversificar la canasta exportadora. Por el contrario, están quienes ven una gran oportunidad si se promueve con calidad y cantidad. La misma está en el despliegue de la oferta de productos y servicios para la enorme clase media china, que se calcula alrededor de 400 millones, y cuyo poder adquisitivo se constituye en uno de los factores principales de sus preferencias por productos y servicios que otorguen prestigio y status.

Esto es clave. No es un segmento social que se caracterice por su ascetismo, como ocurría con la predominante población campesina en el siglo pasado. Los jóvenes en particular son muy dispendiosos y realizan casi todos sus consumos a través de las plataformas digitales priorizando la calidad y no el precio. Desde vinos y carnes hasta productos de belleza o alimentos autóctonos como los arándanos y las cerezas tienen enormes posibilidades en este mercado aunque siempre priorizando tanto la calidad del producto como su packaging acorde a la idiosincrasia e intereses de estos nuevos consumidores.

El turismo es el otro atractivo para brindarle a esta clase media que tiene en la Argentina enorme potencial pues solamente 76.569 turistas chinos visitaron el país en 2019. Si bien somos el destino más alejado que existe desde China esta lejanía en términos geográficos no es un atributo negativo ya que nos perfila como un interesante “destino exótico”. Los rasgos culturales argentinos y la diversidad de los destinos y paisajes que el país tiene para ofrecer nos posicionan de modo adecuado para capturar una cantidad creciente de viajeros de ese origen. Sin embargo, se refuerza al mismo tiempo la necesidad de adaptar los servicios y productos turísticos de acuerdo con las necesidades particulares del turista chino.

El despliegue de la infraestructura de transportes y hotelera, más una cultura de la hospitalidad adaptada a cada demanda, es una condición necesaria para convertir al turismo en un fuerte factor de incorporación de divisas, válido para turistas en general, no sólo chinos.

No sólo de paisajes vive el hombre

A nivel inversiones el caso del litio sirve como ejemplo al encontrarnos frente a los desafíos de vender la materia prima o explorar aguas arriba y abajo eslabones de la cadena de valor. Una estrategia de desarrollo nacional debe enfocarse en potenciar esta dinámica comercial y de inversiones pero también promover el desarrollo de nuevos productos en que haya cada vez más valor agregado local a partir de la innovación tecnológica. Lograr eso implica también afianzar la confianza con los inversores chinos, en primer lugar mostrándoles respeto y firme vocación de cumplimiento de las reglas del juego pero también la sólida convicción sobre nuestro interés nacional de exportar valor agregado y actuar consecuentemente facilitando su radicación física de dichas inversiones en el país.

Si en cambio se actúa con oportunismo y en función sólo de necesidades coyunturales nosotros mismos seremos los responsables de una relación desventajosa para nuestro desarrollo.

Pero no alcanza con apostar a agregar valor a las cadenas de valor en que ya somos competitivos y el mundo nos compra de modo habitual. Es la visión rutinaria que ignora u olvida que los países desarrollados no se especializaron en lo que naturalmente eran buenos sino que se industrializaron diversificando su matriz productiva. La razón es obvia, un modelo de especialización productiva basado en dos o tres sectores competitivos es insuficiente para generar el empleo y el ingreso de divisas necesarios para garantizar una calidad de vida alta al conjunto de la población. Genera por el contrario, enclaves de sectores conectados al mundo en un país internamente desintegrado y desigual, es decir aporta tensiones negativas antes que impulsos positivos virtuosos.

Por eso, al mismo tiempo debe promover la diversificación de sus sectores productivos, y apostar a aumentar la presencia de fabricantes y proveedores locales en los sucesivos eslabones posibles de las cadenas de valor incluso los industriales de base no agropecuaria. La visión desarrollista apunta a diversificar la matriz productiva y con particular foco en la inversión en innovación tecnológica, verdadero sustento de la productividad. La estrategia claramente aquí no puede ir por una articulación exclusiva con China, el mayor oferente industrial actual. Los potenciales mercados deberían ser economías similares o menos desenvueltas como se registran en América Latina o África. Aquí es donde podría jugar tanto el Mercosur como la Argentina en directo, como instrumento fundamental de una proyección al mundo mucho más amplia. Tamaño desafío requiere de una enorme visión compartida y una eficiente coordinación entre nuestros segmentos productivos entre sí y en combinación con socios regionales.

La integración con la UE parece en cierto sentido menos problemática con acuerdos aún pendientes. Si bien es una potencia industrial tampoco es China con sus estrategias posicionales más homogéneas, es decir puede haber margen para el desarrollo y complementariedad de sectores aunque obviamente sí se requiere un importante aumento de la productividad media algo que parece hoy día una quimera, dado el carácter errático de la política económica sin eje en lo productivo, subordinada a las necesidades de caja del sector estatal por sobre cualquier otra prioridad. La puja geopolítica, siempre tan gravitante en lo productivo aunque no de modo evidente gravita en la definición de las dinámicas virtuosas entre países, y en consecuencia puede darnos otra oportunidad en vista al interés norteamericano de poner un freno a la influencia china en la región. Nearshoring o friendshoring, o el invitarnos a ser parte de sus cadenas de valor industriales para atenuar la dependencia comercial con el gigante asiático. Pero aun así, necesitamos afinar una estrategia propia que aproveche es necesidad ajena, no quedando como furgón de cola de intereses parciales o sectoriales, que pueden ser perfectamente legítimos pero que no necesariamente tienen en cuenta los intereses del conjunto.

El desafío es construir con visión propia, fortalecedora de la sociedad y la economía nacionales y aprovechar estas alternativas, es decir estar preparados para tomarlas cuando se la oportunidad aparece, no haciendo lugar al juego corto de los intereses del status quo. No hay otra solución que la de salir de la condición limitante de productores de materias primas y alimentos y emprender un vigoroso y rápido plan de explotación de los recursos internos, industrialización nacional e integración comercial en escala regional y mundial. Entonces sí el comercio y la inversión china serán un verdadero motor de nuestro desarrollo

¿Valorás nuestro contenido?

Somos un medio de comunicación independiente y tu apoyo económico es fundamental para que que este proyecto sea sostenible y siga creciendo. Hacete socio y construyamos juntos Visión Desarrollista.

,Hacete socio

xx