*) Por Francisco Uranga | @PatxiUranga

“Lo que habría que estudiar hoy en el orden económico es cómo financiamos la integración y el desarrollo”, sostuvo José Giménez Rebora en la entrevista a Visión Desarrollista. A priori, podría pensarse que es un problema de carácter técnico, un tema del que deberían ocuparse los economistas. Pero al repasar la historia de nuestro país encontramos que la respuesta que dio cada gobierno a esta pregunta tuvo, y sigue teniendo, profundas implicancias de orden político.

El primer gobierno de Juan Domingo Perón partió de la idea de que era necesario industrializar el país y que el Estado debía ser el promotor de este proceso. Naturalmente, se encontró con una gran disyuntiva: ¿cómo financiarlo? La respuesta fue el Instituto Argentino de Promoción del Intercambio (IAPI), que en la práctica significó la estatización del comercio exterior argentino. Este instrumento le permitió al peronismo captar parte de la renta agropecuaria y transferir recursos hacia el incipiente sector industrial nacional. El resultado fue catastrófico para el agro: el campo se descapitalizó, cayó la producción, el área sembrada se retrajo un sensiblemente y las exportaciones se desplomaron (1). El retroceso del campo deterioró la balanza comercial argentina y también afectó las finanzas públicas, resintiendo el proceso de industrialización. Durante su segundo mandato, Perón comenzó a imprimirle a su política económica algunos cambios que marcarían el comienzo de un nuevo rumbo. Los incentivos a la producción agropecuaria, el énfasis puesto en la promoción de industrias de base y la preocupación por el abastecimiento petrolero son señales claras de que Perón había comprendido la necesidad de aumentar las exportaciones y reducir las importaciones de productos básicos. Pero el cambio más profundo se vería en la estrategia adoptada para financiar el desarrollo: la incorporación de capital extranjero. El contrato suscrito con la California Oil Company (1955) fue el símbolo del cambio de modelo económico. El final es conocido, el segundo plan quinquenal se vio truncado por el golpe militar de septiembre del ’55.

Al llegar Arturo Frondizi al gobierno, no existía ninguna posibilidad de financiar el desarrollo de la industria a partir de las exportaciones agropecuarias: el campo estaba quebrado y sus volúmenes de producción en mínimos históricos (1). La alternativa de apelar al ahorro interno o realizar un ajuste en el gasto público para redireccionarlo hacia la promoción industrial tampoco era una opción viable. Rogelio Frigerio sostenía que “lo primero en que hay que ponerse de acuerdo es que el financiamiento para absorber la técnica moderna e incrementar el producto nacional requiere de medios de magnitud muy superior a los que pueden resultar del ahorro interno, por mucho que se comprima el consumo (…) Si por razones de mal entendido nacionalismo se rechaza el aporte de capital extranjero, la alternativa no podría ser otra que condenar a la población a severas y prolongadas privaciones” (2).Por lo tanto, argumentaron los desarrollistas, las únicas opciones reales eran el estancamiento o atraer inversiones desde el exterior. Esta fue la justificación del gobierno de Arturo Frondizi para su política de apertura hacia el capital extranjero, basada en un análisis crítico de la realidad de aquel entonces.

El papel que le asignó el desarrollismo al capital extranjero ha sido objeto de controversia. Antes de 1958, esta idea era un tabú, algo que ni siquiera podía ponerse en consideración. Hoy, en cambio, existe un relativo consenso que pondera positivamente a las inversiones extranjeras. Es común escuchar a economistas y a dirigentes políticos hablar de que hay que “generar confianza” para “atraer inversiones”. Pero… ¿esa era la idea del desarrollismo? Ciertamente, no. La política frondizista no planteaba la necesidad de atraer capitales extranjeros como un fin en sí mismo, sino como un instrumento para impulsar aquellas actividades que eran prioritarias para el desarrollo y que en aquel entonces no tenían otras alternativas para su financiamiento. Se buscó captar capital externo, pero orientándolo según las prioridades del programa de desarrollo. Nunca propuso la libre movilidad de capitales, como lo confirman las palabras de Frondizi: “para que esta inversión externa configure el aporte liberador que se pretende debe ser negociada por un Estado que represente el interés de la nación y del pueblo, y que la encarrile prioritariamente hacia las ramas industriales que son fundamento de la transformación de la estructura económica” (3).

Un debate que sigue vigente

Seguramente muchos pensarán que se trata de un debate perimido, que ya fue zanjado porque hoy todos los países buscan atraer Inversiones Extranjeras Directas (IED). Pero no es así. En el ámbito local, Aldo Ferrer sigue sosteniendo la misma tesis que postuló en su libro Vivir con lo nuestro en 1983. En un artículo que escribió en mayo de 2008, planteó que “actualmente, salvo para las visiones neoliberales más recalcitrantes, el dilema está resuelto. Los países se construyen desde adentro hacia fuera y no a la inversa, el ahorro interno es la fuente fundamental de la acumulación, la inversión extranjera, para ser útil, debe ser complementaria y no sustitutiva de la inversión nacional y, en el orden mundial globalizado, solo son exitosos los países capaces de asumir la conducción de su propio destino” (4). Los críticos de Ferrer pensarán que lo dice porque se “quedó en el tiempo” y no entiende el nuevo mundo donde nos movemos. Pero no es el único que tiene estas ideas. En el bestseller sobre economía de este año, El capital en el Siglo XXI, el economista francés Thomas Piketty se refirió al tema, argumentando en el mismo sentido que Aldo Ferrer: “desde un punto de vista histórico, este mecanismo de la movilidad de capital no parece ser el factor que permitió la convergencia entre países, o por lo menos no el factor principal. Ninguno de los países asiáticos que se han acercado a los más desarrollados, ya sea Japón, Corea o Taiwán, o más recientemente, China, gozó de inversiones extranjeras masivas. En lo esencial, todos esos países financiaron por sí mismos la inversión en capital físico que requerían y, sobre todo, la inversión en capital humano – la elevación general del nivel educativo y de formación -, que son las que explican lo sustancial del crecimiento económico a largo plazo, como lo han demostrado las investigaciones contemporáneas (…) Los países pobres alcanzan a los más ricos en la medida en que logran llegar al mismo nivel de conocimiento tecnológico, de calificaciones, de educación, en lugar de volverse propiedad de los más ricos” (5).

Justamente, en marzo de este año la CEPAL publicó un documento titulado Financiamiento para el desarrollo en América Latina y el Caribe donde, desde una perspectiva diferente a la de Ferrer y Piketty, pone en tela de juicio el impacto de a Inversiones Extranjeras Directas (IED) sobre el desarrollo económico. En el mismo destaca que las IED son la principal fuente de financiamiento para la región, pero advierte de que este flujo “no es tan estable como se pensaba anteriormente y también tiende a ser procíclico”, señalando que “está concentrada tanto geográficamente como por sectores” y “puede tener un impacto limitado en la innovación y en las capacidades de conocimiento a nivel local, lo que obstaculizaría el avance de la productividad”. Finalmente señala que producen “importantes filtraciones financieras a través de la repatriación de utilidades” y que, al estar motivados principalmente por el beneficio económico, tiene un impacto limitado en áreas cruciales como la reducción de la pobreza y el cambio climático (6).

Mirando fronteras adentro, encontramos que el debate en torno a cómo financiar el desarrollo está más vigente que nunca. Asumiendo el riesgo de caer en una descripción demasiado simplista, podríamos decir que el gobierno actual optó por financiarse a partir de la renta agropecuaria vía retenciones, relegando el papel de las inversiones extranjeras, y destinó dichos recursos a alimentar el consumo interno. Este esquema se tradujo, inicialmente, en el fortalecimiento del mercado interno y la reactivación de ciertas ramas industriales, pero produjo una importante descapitalización del país, como se puede ver en el deterioro de la infraestructura y en la pérdida del autoabastecimiento energético. A la larga, el modelo derivó en un proceso inflacionario que perjudicó la competitividad de la economía y, finalmente, en el retorno de la restricción externa. Hace poco más de un año el gobierno nacional buscó dar un giro. El acuerdo con el Club de París y la resolución del litigio con Repsol tenían la mira puesta en retornar al mercado internacional de crédito, pero el conflicto desatado con los Fondos Buitres abortó esta vía. Frente a esta situación, dio un nuevo giro, esta vez buscando financiamiento en Rusia y China. Todo parece indicar que el gobierno que asuma el próximo de 10 diciembre no va a contar con un contexto internacional tan favorable como el que tuvo el anterior y que la alternativa de financiar el desarrollo vía retenciones agropecuarias estaría agotada o, al menos, tendría menor relevancia.

¿Qué alternativas tiene Argentina para financiar el desarrollo?

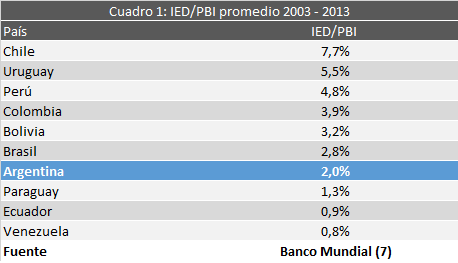

A la hora de hacer un balance de la década pasada, el primer dato que llama la atención es que Argentina fue uno de los países sudamericanos que menos IED recibió en relación al tamaño de su economía (Ver Cuadro 1) (7). Evidentemente, existe un amplio margen para incrementar el flujo de IED hacia Argentina, pero para ello es necesario ordenar las principales variables macroeconómicas y recuperar la confianza en mercado mundial, lo que implica normalizar la situación frente a los tribunales internacionales.

Pero conviene volver al documento publicado por la CEPAL para tener un panorama más completo sobre el tema. El mismo destaca otros mecanismos de financiamiento que permitirían complementar las IED, aportando “flujos financieros estables y predecibles” (6): el ahorro interno de cada país y la cooperación sur-sur.

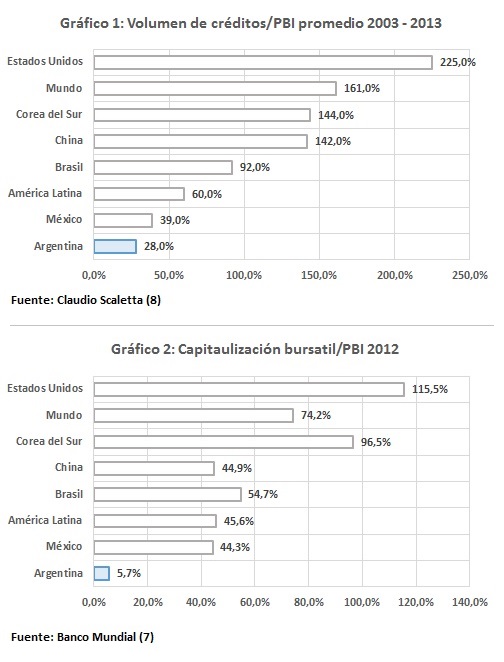

En lo que respecta al ahorro interno, aun reconociendo que “tradicionalmente, la movilización de recursos internos en los países de América Latina y el Caribe ha sido limitada y difícil de incrementar”, la CEPAL destaca que puede cumplir un papel importante si se logra la “canalización de ese ahorro hacia actividades productivas e inversión pública” (6). En el caso argentino, el sector financiero y el mercado de capitales están muy atrasados en comparación con el resto de los países de la región (Ver gráficos 1 y 2) (7) (8). Según el economista Claudio Scaletta, al analizar la relación entre volumen de créditos y PBI, tomando el promedio para la década 2003-2013 encontramos que en Argentina fue del 28%, mientras que para el conjunto de América Latina fue del 60% y el promedio mundial fue de 161%. Un fenómeno similar se observa al comparar la capitalización bursátil en relación al PBI: mientras en Argentina no llega al 6%, para el conjunto de Latinoamérica es del 45% y el promedio mundial es del 74%.

Con respecto a la cooperación sur-sur, la CEPAL destaca que permite superar “la antigua relación vertical entre los donantes y los receptores que caracteriza la cooperación tradicional, para centrarse en su lugar en un sistema de colaboración entre iguales” y que a diferencia de las formas tradicionales de cooperación, que “ponen un gran énfasis en la reducción de la pobreza como objetivo principal”, la cooperación Sur-Sur “subraya más bien el crecimiento basado en el desarrollo de la infraestructura, la cooperación técnica y el intercambio de conocimientos” (6). En este sentido, los acuerdos suscriptos con China y Rusia cobran una especial relevancia para el desarrollo de nuestro país, así como también la recomposición de la relación con Brasil que actualmente no está pasando por su mejor momento.

En combinación con estas dos fuentes de financiamiento, un tercer elemento que destaca el organismo internacional es el papel de los bancos de desarrollo regionales, subregionales y nacionales, que “han demostrado ser una exitosa fuente de recursos de mediano y largo plazo a través del financiamiento de inversiones en infraestructura, desarrollo productivo y social, y mitigación de los efectos del cambio climático” (6).

Desde el punto de vista financiero, Argentina se enfrenta al desafío de fortalecer el papel del ahorro interno, retornar al mercado de crédito internacional e incrementar el flujo de IED. La buena noticia es que es posible lograrlo y que, además, existen mecanismos alternativos que permitirían generar un financiamiento más estable y previsible en el largo plazo..

(1) Jorge Castro,”Desarrollismo del Siglo XXI”, Pluma Digital Ediciones, 2013.

(2) Rogelio Frigerio, “Crecimiento Económico y Democracia”, Editorial Losada, 1963.

(3) Arturo Frondizi, “El Movimiento Nacional. Fundamentos de su estrategia”, Editorial Losada, 1975.

(4) Aldo Ferrer, artículo “Ahorro interno y capital extranjero: la estrategia desarrollista del gobierno de Arturo Frondizi y una conversación con Rogelio Frigerio”, 2008.

(5) Thomas Piketty, “El capital en el Siglo XXI”, Fondo de Cultura Económica, 2014.

(6) “Financiamiento para el desarrollo en América Latina y el Caribe”, elaborado por la CEPAL (2015)

(7) Cálculos realizados en base a datos del Banco Mundial: https://datos.bancomundial.org/

(8) Claudio Scaletta, artículo “Lejos de contribuir al desarrollo”, Le Monde Diplomatique edición cono sur, Junio 2015.

¿Valorás nuestro contenido?

Somos un medio de comunicación independiente y tu apoyo económico es fundamental para que que este proyecto sea sostenible y siga creciendo. Hacete socio y construyamos juntos Visión Desarrollista.

,Hacete socio

xx