Para empezar a hablar de las LELIQS primero debemos saber qué es el Banco Central de la República Argentina (BCRA). La Ley 24.144 “Carta Orgánica del BCRA” lo define como “una entidad autárquica del Estado nacional (…) que tiene por finalidad promover, en la medida de sus facultades y en el marco de las políticas establecidas por el gobierno nacional, la estabilidad monetaria, la estabilidad financiera, el empleo y el desarrollo económico con equidad social.”

Ahora que definimos brevemente al BCRA se debe decir que el mismo cuenta con varias herramientas para lograr sus objetivos y entre uno de ellas tenemos las llamadas Letras de Liquidez (LELIQS); estas funcionan como bonos emitidos por el BCRA pero que solo pueden adquirir los bancos y se renuevan por períodos cortos como puede ser una semana. A cambio, el BCRA paga un rendimiento (tasa de interés) a aquellos que colocan los pesos en estos bonos. En concreto son instrumentos de control monetario: al emitir estas letras, el BCRA capta pesos que salen de circulación y evita se vayan a la compra de dólares.

Un poco de historia

Durante la gestión de Federico Sturzenegger a cargo del BCRA se había optado por un instrumento similar llamado Letras del Banco Central (LEBAC) que cumplían la función de las LELIQS pero que podían ser adquiridas por cualquier persona que participaba en el mercado financiero. El mecanismo se complementaba con tasas altas de interés para que los agentes económicos se quedaran en las LEBACs y no se volcaran a un dólar a bajo precio. El economista Federico Poli dijo al respecto que “con este esquema, sostener la demanda de pesos se hacía cada vez más costoso, porque la tasa no solo debía ser positiva en términos de la inflación esperada sino también en términos de la tasa de devaluación esperada. Al mantener el tipo de cambio planchado, el Banco Central alimentaba la expectativa devaluatoria, por lo que debía incrementar la tasa de las LEBACs. Sin embargo, se dio un fenómeno curioso: a pesar del crecimiento inmenso del stock de LEBACs, la dolarización de las carteras de los agentes, es decir, la fuga de capitales fue récord durante estos años. Este esquema generó un déficit en la cuenta corriente más un déficit en la cuenta capital de la balanza de pagos de 10% del PIB, aproximadamente”.

Tras la crisis cambiaria sufrida durante la presidencia de Mauricio Macri, Sturzenegger renuncia al BCRA y en su lugar asume Luis Caputo. Este último comienza a desarmar las LEBACS y en su lugar nacen las LELIQS.

El porqué de las LELIQS

Si trazamos un paralelismo entre la gestión de Cambiemos y la del Frente de Todos, tiene que ver con la imposibilidad de controlar la inflación para lograr una estabilidad monetaria. Dentro de este marco ambas gestiones consolidaron políticas monetarias basadas en disminuir la oferta de pesos circulando en la economía. Este movimiento se puede explicar con los siguientes gráficos:

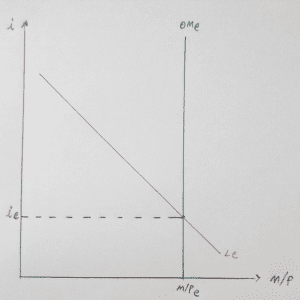

SITUACIÓN 0

Tenemos una Oferta Monetaria de equilibrio, establecida por el BCRA, de OMe en donde se encuentra con una curva de demanda de dinero Le. Esta intersección genera un nivel de circulante M/Pe con una tasa de interés ie.

Ahora bien, ante nuestra situación de inflación, el BCRA y el gobierno nacional deciden aplicar una medida de contracción monetaria que busque disminuir la cantidad de pesos en nuestra economía para así hacer subir la tasa de interés y desacelerar el ritmo inflacionario.

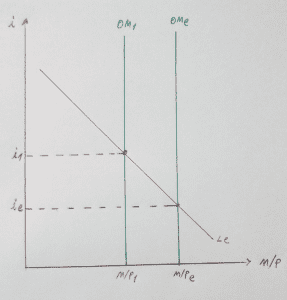

SITUACIÓN 1

El BCRA, al emitir LELIQS, hace bajar la oferta monetaria de OMe a OM1, lo que trae aparejado una caída del dinero en circulación de M/Pe a M/P1 y un aumento de la tasa de interés de ie a i1.

Ahora bien, el correlato de esta acción de política monetaria del BCRA es un aumento de la tasa de interés que en el mercado de bienes y servicios generará una caída de la inversión debido al encarecimiento del acceso al crédito y posteriormente una caída del consumo que al fin y al cabo hará caer el nivel de actividad de la economía.

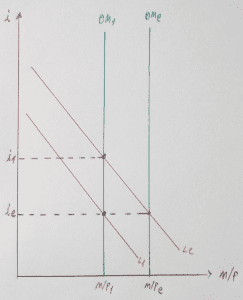

SITUACIÓN 2

Aquí se refleja la conclusión de la situación anterior. Se regresa a niveles casi como los iniciales y el círculo comienza de nuevo.

Pero aquí la demanda de dinero no solo cae por la baja de la actividad, sino que también hay factores institucionales, de confianza y de expectativas que entran en juego. Por ejemplo, la actualidad nacional marca que estamos ante una crisis de representatividad que a su vez genera conflictos institucionales. Los actores económicos, al ver esto, van perdiendo su confianza frente a las posibles acciones de gobierno, por lo que las expectativas de una mejora en el país se contraen y la situación entra en un círculo vicioso.

Actualidad de las LELIQS

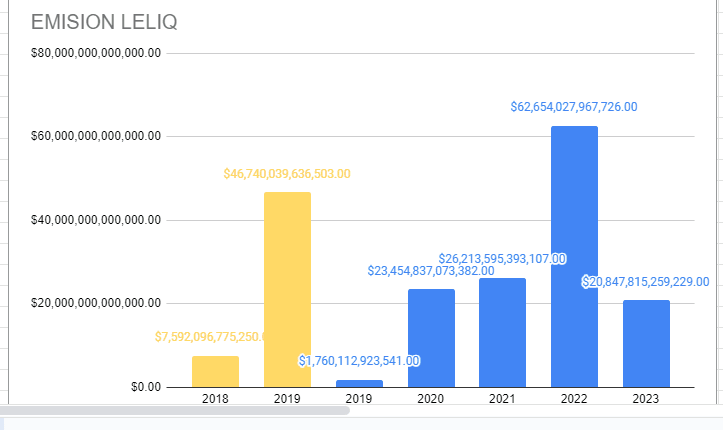

Este marco que se explica al final de los gráficos cuenta con la evidencia que la respalda. Alcanza con mirar la tasa de interés nominal anual y los montos colocados en estos instrumentos. La primera subasta de LELIQS realizada el 1/10/2018 fue a una tasa promedio del 67.17% y se absorbieron $ 71.060.000.000, ahora la última subasta (16/3/2023) cerró a una tasa promedio del 75% con una colocación de $654.485.780.824.

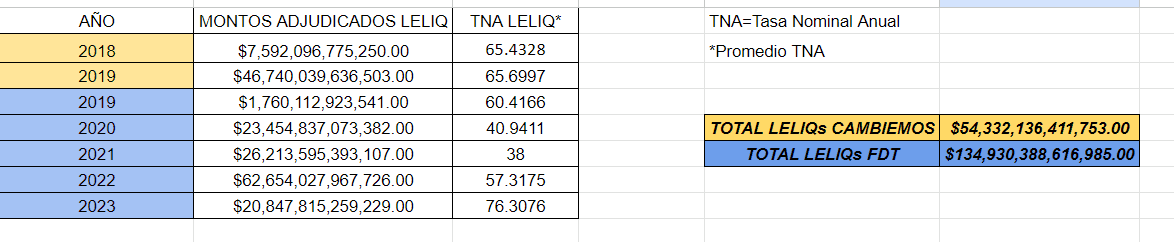

Si vemos la evolución anual de la LELIQs se ve el siguiente comportamiento

El aumento de la tasa representa la pérdida de confianza y la única manera de renovar estas colocaciones y no volcar esta masa de intereses y capital a la economía. Si esto sucediese, la oferta monetaria crecería exponencialmente en un contexto de caída de la demanda de dinero despertando así una hiperinflación galopante.

Lo que es evidente es que mientras tanto la acumulación de LELIQs y Pases del BCRA afecta las expectativas de devaluación y de inflación reprimida, además de los efectos perniciosos en la producción que implica el susodicho aumento de tasa de interés.

¿Como desactivarlos? Hay un antecedente que fue la época de Menem, antes de la convertibilidad, con un instrumento similar como fueron los BONEX. Lo que se hizo entonces fue convertirlos en un titulo a largo plazo pero de manera forzada. Los ahorristas no estuvieron de acuerdo pero asi se quitaron ese problema de deuda inminente. El que se quedo con los títulos hizo negocio, pero el que los tuvo que vender rápido perdió. La otra posibilidad es más virtuosa, la de ir absorbiéndolos de a poco con superávit fiscal. Por supuesto que esto implica reformas en nuestra economía.

Apreciaciones finales

El instrumento utilizado por el BCRA es valido. Muchos gobiernos utilizan el mismo mecanismo para acelerar o frenar la economía y el ritmo inflacionario; pero lo que aquí vemos, por parte de las autoridades nacionales, es el abuso en la herramienta, en gran parte porque no hay decisión política de resolver los problemas macroeconómico de manera sistémica y contúndete.

Además, las particularidades propias de nuestra economía vuelven a estas herramientas monetarias instrumentos de especulación con graves daños potenciales. La economista Victoria Giarrizo lo explicaba así en su entrevista con VD:”En 2018, el Gobierno emitió más de 400.000 millones de pesos solo para pagar los intereses de los bonos, las LELIQs y un poco de las LEBACs. Y desde 2015 se fueron 10.000 millones de dólares por año para pagar los intereses de esos bonos. ¿Por qué? Los que compran los bonos no quieren pesos: especulan y están viendo en qué momento conviene dolarizarse. Es la peor manera de emitir, porque se hace para darles pesos a los que se van a llevar los dólares. Dólares que no son tuyos, sino que pediste afuera vía deuda.”

Curiosamente podemos ver un análisis superador en el mensaje dirigido al país el 29 de diciembre de 1958 por el entonces Presidente Arturo Frondizi: “El problema básico que afecta a la economía argentina es un proceso de paulatino empobrecimiento debido a que el crecimiento de la capacidad productiva del país no acompañó al de la población y su nivel social (…)”. En otra parte de su alocución menciona “(…) para alcanzar la estabilidad financiera y sanear la moneda vamos a combatir la inflación en su factor fundamental: el déficit fiscal ocasionado por los excesivos gastos públicos y las cuantiosas pérdidas de las empresas del Estado”. Hoy este gasto publico excesivo se traduce en esta emisión descontrolada del BCRA.

Ahora bien, de lo hasta aquí expuesto se desprenden algunas conclusiones:

El fenómeno inflacionario se debe a factores productivos (matriz económica subdesarrollada), fiscales (excesivos déficits de la administración pública) y monetarios exceso de oferta de dinero).

Sin un plan que ataque las tres causas no vamos a solucionar nunca el problema a raíz de la inflación en nuestro país. Se podrán tener periodos de bonanza y estabilidad temporales pero que no se reflejan en un crecimiento y posterior desarrollo estable y permanente.

A pesar de las diferencias políticas entre una coalición de gobierno y otra, el diagnóstico y la herramienta utilizada ha sido la misma con el problema de fondo lejos de resolverse y en cierta manera acrecentado.

Referencias

- Banco Central de la República Argentina. Subastas/ Letras de Liquidez (LELIQ). https://www.bcra.gob.ar/publicacionesestadisticas/historial-leliq.asp

- Frondizi, Arturo.(1963). Política Económica Nacional. Ediciones Arayu.

- Frondizi, Arturo.(1975). El Movimiento Nacional. Editorial Losada S.A.

- Ministerio de Justicia y Derechos Humanos. Información Legislativa y Documental (INFOLEG).http://servicios.infoleg.gob.ar/infolegInternet/anexos/0-4999/542/texact.htm

¿Valorás nuestro contenido?

Somos un medio de comunicación independiente y tu apoyo económico es fundamental para que que este proyecto sea sostenible y siga creciendo. Hacete socio y construyamos juntos Visión Desarrollista.

,Hacete socio

xx