Noruega pasó de ser un país sin reservas hidrocarburíferas probadas y nula experiencia en el sector, a convertirse en uno de los mayores exportadores de petróleo y gas natural del mundo, así como en desarrollar una industria para petrolera y de servicios petroleros capaz de proveer de tecnología, bienes de capital, insumos intermedios, servicios y soluciones de punta a la industria petrolera mundial.

Tratare de exponer la experiencia noruega a fin de develar su exitoso modelo hidrocarburífero y la importancia en el rol del Estado en el desarrollo del sector y de su cadena de valor, asimismo reflejar los cambios que fue teniendo la política petrolera de este país en relación al contexto internacional, las oportunidades y los estadios de maduración de la industria. Quizás este aporte sirva en parte, para tomar nota por parte de los hacedores de políticas publicas a fin de desarrollar nuestro potencial hidrocarburífero y su cadena de valor.

Punto de partida

Noruega poseía una estructura económica sólida, Instituciones políticas maduras, eficientes y competentes, una sociedad disciplinada que resaltaba los valores de la frugalidad y de la creación de riqueza por medio del trabajo, así como una base capitalista del tipo cooperativa, social y con valoración de los bienes públicos. Asimismo, la industria noruega contaba con ciertos sectores que pudieron adaptar su experiencia al naciente sector hidrocarburífero. Noruega contaba con astilleros e ingeniería naval, el desarrollo de una estructura de producción de barcos, consistente en la construcción por secciones y componentes de manera especializada en diferentes astilleros, lo que implicaba la necesidad de intervención por parte de las autoridades públicas para guiar a los agentes individuales hacia la cooperación. También el país contaba con el desarrollo de la hidroelectricidad, la cual tuvo efectos de arrastre hacia atrás para la economía, sobre todo para el sector cementero que construyó diques y presas sobre las cascadas y maquinaria de equipo, encargada de fabricar turbinas y máquinas.

Años 60: “Primeros pasos y Norueguización”.

Durante los primeros años el contexto internacional presentaba precios internacionales bajos, a su vez los costos de producción eran superiores a los de oriente medio, asimismo el país no contaba con las divisas suficientes para desarrollar la industria. En lo que respecta al desarrollo de la industria, se carecía de conocimientos específicos sobre ingeniería offshore y existían barreras de entrada en las fases medias y avanzadas de la cadena hidrocarburífera, así como la necesidad de grandes inversiones en I+D, patentes, tecnología, mano de obra calificada y economías de escala.

Como respuesta al contexto internacional y al nulo desarrollo de capacidades locales en materia de explotación offshore, el marco regulatorio se orientó en diseñar incentivos para atraer a las mejores petroleras internacionales, a los recursos económicos extranjeros, y a los profesionales del sector con el fin de explorar y explotar la plataforma submarina. Las primeras licitaciones de licencias de exploración y producción se realizaron por “concurso” por un plazo de 6 años y los criterios de selección contemplaban: fortaleza financiera, experiencia, disposición a contribuir en la economía noruega mediante la contratación de bienes y servicios locales, cláusulas de transferencia y creación de conocimiento en el continente, construir infraestructuras y emplear mano de obra local. Durante las primeras licitaciones las principales adjudicatarias fueron empresas trasnacionales (ETN) americanas y francesas.

La política industrial durante este periodo se caracterizó por el no involucramiento debido a la incertidumbre sobre la existencia de reservas comercialmente explotables, por lo que se procuró involucrar al capital extranjero, así durante estos primeros años las principales operadoras, Phillips y Elf, siguieron confiando en sus proveedores. El desarrollo de proveedores locales, se reducía a actividades poco sofisticadas pero innovadoras en su momento que se adaptaron al mar del norte, como en la construcción de torres de hormigón reforzadas con acero (existencia industrias de cemento, astilleros, turbinas, maquinaria hidráulica).

Avanzada la década, la política de “Norueguizacion” consistía en que las empresas noruegas aprendiesen el know-how de los proveedores internacionales, por lo que las autoridades noruegas firmaron acuerdos tecnológicos con los socios extranjeros para el fomento del contenido local, en línea con esta política, se crea el “Sistema Noruego de Innovación en Tecnologías del Petróleo”, con la participación de la industria, centros de I&D, las universidades y el gobierno. Durante estos años, Estado y privados invirtieron en la creación de “Centros de Petróleo”, programas de educación técnica, carreras de grado y en I&D petrolero, así se logró que muchas empresas establecieran centros de I&D en Noruega.

Años 70: “Consolidación de la Industria”.

En 1972 entra en vigor un “Decreto Real” que establece: “en casos donde los bienes y servicios noruegos sean competitivos en calidad, servicio, tiempo de entrega y precio, éstos deben ser utilizados” y se determinan una serie de premisas para el desarrollo de la industria petrolera donde “todo el petróleo y gas que se produjera costa afuera debe ser entregado en las costas noruegas”, procurando “maximizar la creación de valor y arrastre a otros sectores e impulsar a las empresas a participar en proyectos ligados a la industria petrolera”. En 1972 se crea el “Directorio Noruego del Petróleo” (DNP), órgano administrativo y consejero especializado para el gobierno, durante ese mismo año se crea “STATOIL”, como petrolera estatal integrada verticalmente con una participación por parte del Estado del 100%. En los primeros yacimientos, STATOIL participó como socio de compañías extranjeras en la transferencia de competencias técnicas mientras que personal noruego participaba en todos los niveles del proyecto bajo el principio de “learning by doing”.

Llegada la primera Crisis del Petróleo de 1973, en la que la OPEP decidió no exportar petróleo a los países que habían apoyado a Israel durante la guerra de Yom Kipur, los precios del petróleo se dispararon haciendo rentable la exploración y explotación offshore, asimismo favoreció a los países productores de petróleo no miembros de la OPEP, lo que concedió mayor poder de negociación al gobierno noruego. A su vez, mayores precios permitieron incrementar la renta del Estado y otorgar privilegios a la recién creada STATOIL y a las empresas locales. En 1975, Noruega sanciona una nueva Ley Fiscal Petrolera “Petroleum Tax Act” que establecía un “Impuesto de sociedades general” (IS) del 50,8% gravando a toda empresa en el continente noruego, a su vez se estableció un “Impuesto extraordinario sobre actividades petroleras” (IEAP), del 25%, por lo que las petroleras pagaban un 75,8% de impuestos (IS+IEAP), asimismo la nueva Ley Fiscal Petrolera estableció “Precios Norma” donde el ingreso bruto lo determina un ente público, en lugar de ser tomado por el fisco lo facturado por las empresas. En este contexto, las licitaciones buscaron favorecen a las empresas del país, particularmente a STATOIL y a aquellas ETN que instrumenten la “Norueguización” del sector, a su vez se firman acuerdos de cooperación institucional entre ETN, empresas locales, institutos de investigación e industrias para-petroleras.

Durante estos años, la política industrial se centra en incentivos a la inversión, desgravaciones, deducciones como la denominada “Uplift” y amortizaciones a la inversión de 6 años en gastos en I+D, a la exploración y desinstalación de equipo, permitiéndose también trasladar pérdidas de ejercicios fiscales previos. A su vez se establece la deducción denominada “Uplift”, como una desgravación adicional sobre el IEAP, con la que se podía descontar el 10% del valor de las inversiones realizadas en los últimos 4 años.

Con la segunda Crisis del Petróleo, el Estado noruego incrementa nuevamente los impuestos, el IEAP sube al 35%, por lo que las petroleras pagan IS+IEAP= 85,8%, y reduce deducciones como el “Uplift“.

Durante estos años “STATOIL” fue privilegiada en las licitaciones y la política pública se centró en fortalecen las capacidades locales a partir de una serie de medidas:

1)Carried interest (intereses devengados): las ETN asumen costos de exploración, Statoil no.

2)Valoración positiva del empleo, bienes y servicios locales.

3)Incentivo a la cooperación en materia de I+D entre ETN, la industria local e instituciones.

4)Desarrollo de clusters petroleros con empresas locales, apoyo económico del Estado a la I&D de nuevos productos.

5)Compromiso a través de acuerdos en I+D entre las ETN con empresas locales, instituciones de I+D y universidades.

-Acuerdo del 50%: de las inversiones en I+D local.

-Acuerdo en efectivo (cash agreement): proyectos de I+D en Noruega durante un tiempo X por una cantidad de dinero.

-Acuerdo de buena voluntad (goodwill agreement): inversión en I+D local de forma voluntaria en proyectos futuros, sin obligaciones legales.

Años 80 a 2020: “Transición a Industria de clase Mundial”.

Con el correr de la década del 80, se produce una caída en el precio del petróleo, por lo que el gobierno noruego decidió en 1986 bajar el impuesto IEAP del 35% al 30%, las petroleras pasan a pagar IS+IEAP= 80,8%. Asimismo, se dejan de aplicar royalties a los nuevos campos licitados y la amortización acelerada a la inversión se reduce al mismo año en que se realizaron. También se elimina el sistema de intereses devengados “carried-interest” que favorecía a la petrolera estatal. STATOIL pierde sus privilegios y compite con las demás empresas en las rondas de licitaciones como una más, debiendo también hacerse cargo de los costes de exploración.

Se crea “Intereses Financieros Directos del Estado” (SDFI), como un “banco petrolero estatal” para invertir directamente en el negocio de los hidrocarburos, en vez de hacerlo a través de STATOIL.

En 1992 se establece una reforma fiscal, reduciéndose fuertemente el “Impuesto de sociedades general” (IS): del 50,8% al 28% e incrementándose el “Impuesto extraordinario sobre actividades petroleras” (IEAP): del 30% al 50%, por lo que las Petroleras pagan IS+IEAP= 78%.

Durante estos años, el marco normativo y la política industrial responde a la caída en los precios de los hidrocarburos y a la madurez de la industria, quitando beneficios y privilegios directos y apostando a una mayor competencia, eficiencia e internacionalización. Planes como el NORSOK (1993), apuntaron a reducir los costos de operación en la plataforma continental noruega, permitiendo mayor autonomía a las operadoras y proveedores en la firma de contratos con proveedores, el resultado de dicha política fue una mayor competencia entre proveedores. El plan INTSOK (1997) buscó promover la internacionalización de la industria para-petrolera, de esta forma el gobierno apoya y financia a los participantes del programa que procura la asociación entre diferentes empresas, de esta iniciativa participaron los Ministerios de Petróleo y Energía, Comercio e Industria, Relaciones Exteriores, STATOIL y cámaras. INTSOK inició actividades con 42 empresas, para el año 2020 participaban 355 empresas, en 16 eslabones de la cadena para-petrolera enfocadas en el mercado internacional de servicios petroleros. En línea con estas políticas de apertura y búsqueda de la eficiencia, en el año 2000, el parlamento noruego resolvió privatizar parcialmente STATOIL. Otras iniciativas se enfocaron al apoyo a la investigación y desarrollo tecnológico, a partir de la asociación de fondos público-privados en temas como fuentes renovables, eficiencia energética, hidrógeno y captura de carbono, en 2008, estos fondos representaban el 1.6% del PIB.

Entrado el siglo XXI, el gobierno impulso programas como el OG21 que fomentaron la investigación y asociación entre compañías petroleras, universidades e institutos de investigación, asimismo en búsqueda de la mejora continua en la explotación de los campos, se lanza el programa PETROMARKS “máxima explotación de las reservas de petróleo”, contemplando el desarrollo de RRHH para la industria petrolera a través de Universidades y financiando estudios en el extranjero.

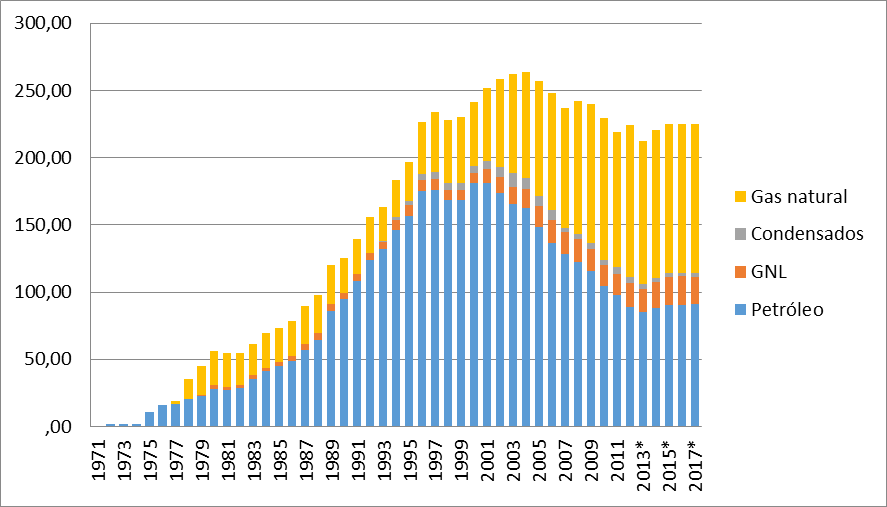

Figura 1. Producción de hidrocarburos en Noruega en millones de metros cúbicos por año. (Fuente: Norwegian Petroleum Directorate)

La relevancia del fondo soberano

A partir del boom petrolero noruego, la exportación de petróleo, gas, sus derivados, industria para-petrolera y de servicios, Noruega experimentó grandes superávits comerciales y de cuenta corriente, este fenómeno puede llegar a ser una “maldición” si los ingresos generados no se usan de forma adecuada. En jerga económica, esta trampa se conoce como síndrome o “mal holandés”, término que surgió después de que la industria holandesa sufriera un duro golpe luego del descubrimiento de grandes yacimientos de gas cerca del Mar del Norte lo que produjo la apreciación cambiaria del “florín”, resultado del boom exportador. Noruega pudo haber sufrido este mal, sin embargo, el boom hidrocarburífero ha impulsado la productividad sistémica de toda la economía noruega, siendo una de las claves haber tomado la decisión de ahorrar parte de los ingresos derivados de las exportaciones a través de la conformación de un “fondo soberano” de ahorro, en lugar de monetizar base monetaria a partir de subsidios u otros gastos corrientes discrecionales por parte del gobierno.

Noruega hoy

Noruega ha desarrollado una industria altamente competitiva en cada eslabón de la cadena petrolera, particularmente en estudios sísmicos, equipos de perforación, unidades submarinas y producción flotante.

El sector secundario adoptó un papel fundamental en la exploración y explotación de hidrocarburos, la fabricación de barcos, plataformas y módulos petroleros, entre otras; además se ha dado impulso al sector terciario de servicios petroleros.

Es destacado el crecimiento de una cadena productiva ó clúster petrolero diversificado que en pocos años se volcó hacia los mercados internacionales, a partir de la cooperación entre las petroleras, las nuevas empresas del sector para-petrolero y la comunidad académica.

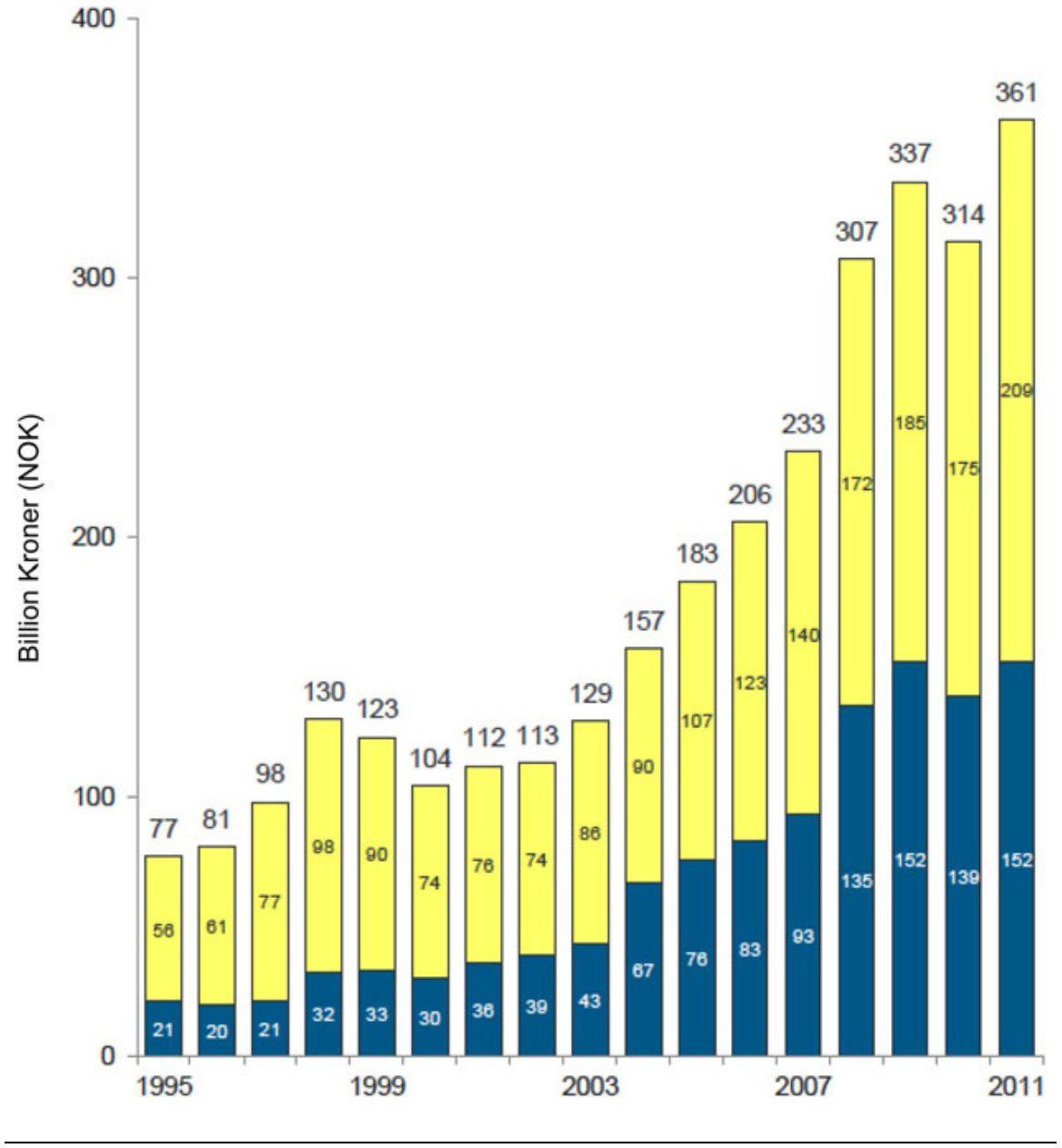

Las empresas noruegas cubren el 60% del mercado para-petrolero nacional y emplean a 200 mil personas de manera directa e indirecta y han llegado a los mercados internacionales convirtiéndose en un gran exportador de partes, equipamiento y servicios petroleros. Ver figura 2.

Figura 2. Facturación total de contratistas noruegos, Noruega vs. global (en miles de millones NOK). Porción amarilla: Noruega. (Fuente: Rystad Energy.)

Durante 2022, el sector petrolero exportó USD 135.000 millones en petróleo, gas y refinados y USD 46.000 millones en la industria para petrolera y servicios petroleros, el sector petrolero constituyó el 86% de las exportaciones totales del país.

Es notable el aporte de la industria petrolera en el desarrollo económico y social de Noruega en las últimas décadas. Entre 1970 y 2022, el PBI per cápita noruego creció, a precios constantes del 2010, de USD 26.700 a USD 79.600, incrementándose por 3, junto al desarrollo de políticas de bienestar, han convertido a Noruega en el país con el mejor índice de desarrollo humano (0.938) del mundo durante 2020.

En lo que respecta al fondo soberano al 31 de diciembre de 2022, equivalía a “12,429 billones de coronas”, aproximadamente USD 1,23 billones, más de 2 veces el PBI noruego (USD 600.000 millones) y el equivalente a 7 años de exportaciones considerando el año 2021 (USD 181.000 millones).

Conclusiones y aprendizajes

El modelo petrolero noruego es un ejemplo de política de Estado exitosa, basada en una legislación que supo promover la explotación y desarrollo de la industria hidrocarburífera de manera pragmática de acuerdo al estadío en la madurez de la industria y a los precios internacionales.

De un régimen fiscal que supo adaptarse a los ciclos internacionales generando incentivos a la inversión y usufructuando de manera inteligente la renta petrolera.

Asimismo, de una administración gubernamental competente que supo instrumentar la política de Estado, generando capacidades estatales, involucrándose fuertemente en el desarrollo de políticas públicas, de un marco legar, fiscal, de política industrial y en el desarrollo de capacidades locales, promoviendo eslabonamientos en la cadena de valor del petróleo como así también en el desenvolvimiento de tecnología propia y en asociatividad.

Noruega también supo administrar su renta petrolera diseñando un Estado de Bienestar envidiable, formulando una serie de normas y diseñando un fondo soberano, con la finalizad de proteger al resto de las actividades productivas, diversificar su economía y asegurar las prestaciones sociales de las generaciones futuras.

Bibliografía:

- Ryggvik H. (2017) . A Short History of the Norwegian Oil Industry: From Protected National Champions to Internationally Competitive Multinationals”.

- Marin R. (2014) . “Fundamentals for the Development of a World Class National Oil and Gas Industry”, 40 Revista de Ingeniería. Universidad de los Andes. Bogotá D.C., Colombia. rev.ing.

- Estrada J. (2007) .”El Modelo Petrolero Noruego y sus Beneficios”

- Ramírez J.M. y Cendrero E.. (2017) . “Empresas públicas, fondos soberanos y enfermedad holandesa: El caso de Noruega”, Revista Brasileira de Planejamento e Desenvolvimento.

- Cendrero E. y Ramirez J.M. (2015) .”Aspectos Historicos del Modelo Noruego y el Protagonismo del Estado en el periodo 1960-2015”.

- Rico D. R., Perez Tellez F. y Jimenez Dominguez R. (2013) . “La industria petrolera de noruega”, Mundo Siglo XXI, revista del CIECAS-IPN

- com

¿Valorás nuestro contenido?

Somos un medio de comunicación independiente y tu apoyo económico es fundamental para que que este proyecto sea sostenible y siga creciendo. Hacete socio y construyamos juntos Visión Desarrollista.

,Hacete socio

xx