América Latina es la región que menos creció desde el comienzo de la pandemia y donde más ha recrudecido la pobreza externa, alcanzando los niveles más altos de los últimos 20 años con un 33,7% de su población. Ello supone que el total de personas pobres ascendió a 209 millones a finales de 2020, 22 millones de personas más que el año anterior, siendo el 20% más pobre el que experimentó mayores pérdidas en sus ingresos.

Esto ocurrió a pesar de haber aumentado los niveles de deuda pública para mitigar los impactos económicos de la pandemia en las familias, las empresas y sus economías internas. Los niveles de deuda también se dispararon. Según datos del Banco Mundial, la carga total promedio de la deuda entre los países de ingreso bajo y mediano aumentó en aproximadamente 9 puntos porcentuales del PIB durante el primer año de la pandemia, mientras que, durante la década anterior, el aumento anual promedio registrado había sido de 1,9 puntos porcentuales.

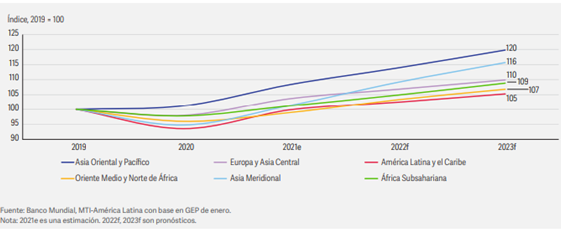

Al mismo tiempo es la región que se recupera más lentamente de la pandemia. Desde 2010, y hasta que se desató el flagelo a principios de 2020, creció al 2,2 por ciento anual, al tiempo que el resto del mundo lo hizo al 3,1 por ciento. Pero para este año en curso se prevé un crecimiento aún menor de 1,8% mientras que la inflación regional será cercana al 8,1% en 2022. Estas previsiones son insuficientes para revertir el la pobreza o disipar las tensiones sociales que agrietaran aún más el clima político.

Estos efectos económicos y sociales, que dejó la pandemia en la región, ponen al descubierto su insuficiencia estructural para generar números positivos en su actividad económica, de allí su fragilidad. Entre muchos elementos, varios de ellos endógenos, el desempeño de los países latinoamericanos depende principalmente de cuatro factores ajenos a sí misma que explican el 88% de la variación en sus tasas: los precios de los productos primarios, tasas de interés de la Reserva Federal de EE. UU., tasa de crecimiento del G7 y tasa de crecimiento de China.

Un panorama global desfavorable

El panorama global del nivel de actividad económica en el año 2022 en relación a estos cuatro factores no es alentador. La Reserva Federal de Estados Unidos ya ha subido la tasa de interés para traccionar dólares y combatir la inflación. El incremento resultante de los costos de endeudamiento puede ejercer presión sobre las reservas internacionales de las economías latinoamericanas y provocar la depreciación frente al dólar. Estas dificultades se presentarán en un momento en que la situación de las finanzas públicas de muchos países ya es tensa, lo que implica menor margen para las políticas fiscales de apoyo. La fuga generalizada de capitales desde las economías de nuestros mercados emergentes a las economías avanzadas podría amplificar este riesgo.

Europa no tiene mejor panorama frente a la inevitable crisis energética derivada de la invasión rusa a Ucrania que se vislumbra para el invierno que repercutirá en escases de suministro, inflación y malestar social que es el caldo cultivo más idóneo para la abstención electoral y el auge de los populismos extremistas.

Para colmo el gran socio comercial de la región, China, también atraviesa un año donde su crecimiento se encuentra muy por debajo del estimado originalmente sufriendo una crisis de confianza y de demanda entre los consumidores y las empresas. Las restricciones dispuestas para frenar el coronavirus, una ola de calor que provoca paralizaciones en su industria por los cortes de energía y las consecuencias de la guerra entre Rusia y Ucrania son sus causas coyunturales. Los profundos problemas en el mercado inmobiliario y la debilidad del mercado laboral para los jóvenes ya son dificultades evidentes mientras que se vislumbran retos estructurales frente a una demografía desfavorable y un bajo rendimiento de la inversión tras años de rápido desarrollo de las infraestructuras. Como medida rápida el Banco Popular de China también ya recortó las tasas de interés.

Claramente es el precio de los commodities el factor que contrapone la tendencia negativa de los demás, siendo el impacto de la invasión rusa a Ucrania una causa directa. Desde entonces los precios del trigo y la energía se dispararon de inmediato. Hay aumentos de hasta 7 por ciento en el precio del gas natural, 16 por ciento en trigo, 19 por ciento en petróleo y más de 100 por ciento en níquel. No parece probable que estos niveles tan elevados sean permanentes e incluso ya menguaron como reacción a una economía china que se desacelera. Los precios de los contratos de petróleo a futuro indican que de aquí en más el mercado prevé un descenso hacia precios “altos” más normales.

En particular respecto al acceso a los alimentos, el índice de precios de la FAO situó en un promedio de 140,9 puntos en julio de 2022, esto es, 13,3 puntos (un 8,6 %) menos que en junio, disminuyendo así por cuarto mes consecutivo. No obstante, se mantuvo 16,4 puntos (un 13,1 %) por encima del valor registrado en el mismo mes del año pasado.

Frente a este panorama, en que las probabilidades de una recesión global son tangibles, es que se evidencia la dependencia y el subdesarrollo de nuestras naciones, que cuentan cada vez más con menos herramientas y capacidades para afrontar las crisis. La situación, incluso, nos invita a reflexionar que, ni aún con esos cuatro factores alineados favorablemente, el salto cualitativo al desarrollo es posible y así seguirá mientras sus países tengan una estructura productiva primarizada y de bajo componente tecnológico industrial.

Naturaleza del subdesarrollo y la dependencia

Señalamos cuatro factores que inciden en el crecimiento de nuestras economías: los precios de los productos primarios, tasas de interés de la Reserva Federal de EE. UU., crecimiento del G7 y crecimiento de China de los cuales sólo el precio de los productos primarios apunta a mantenerse favorable para la región. El asunto que pretendemos debatir y destacar no es la coyuntura sino el trasfondo de esa incidencia. Por lo pronto, debemos asumir que ni con los cuatro factores a su favor América Latina logró vislumbrar el desarrollo, en las circunstancias particulares que esas variables se alinearon positivamente. Si bien generó mayor riqueza, profundizó su dependencia y primarización productiva. En el caso argentino hasta aumentó la pobreza. Ni con términos del intercambio favorables logró detener el deterioro social.

Como señalaron los teóricos de la dependencia y, en la Argentina en particular de modo sistemático lo hicieron los propios Frigerio y Frondizi, la dependencia latinoamericana del sistema mundial donde hay países centrales y periféricos se debe a su estructura productiva primarizada y en consecuencia mediante el intercambio se verifica que la vinculación al comercio mundial se realiza ofreciendo bienes y servicios de bajo o mediano valor agregado en contraste con los bienes y servicios cada vez más sofisticados que nos llegan del exterior. El endeudamiento crónico agrava exponencialmente esta matriz estructural.

A un problema similar en todos nuestros países, Frondizi y Frigerio propusieron consolidar la base de políticas nacionales de desarrollo que nos llevasen a una integración virtuosa que garantizara la mejora sostenida de la calidad de vida de las diversas sociedades nacionales. Si la integración se llevaba a cabo, como ocurrió en la práctica, sobre la base de los intereses comerciales de las grandes corporaciones trasnacionales interesadas fundamentalmente en ampliar sus mercados el resultado sería mayor pobreza y desigualdad. Está a la vista.

El punto actual de la cuestión

Hoy en plena Cuarta Revolución Industrial, la soja y sus derivados son el principal producto que exportan Brasil, Argentina y Paraguay. Recordamos que por más valor agregado que tenga el poroto de soja no deja de ser alimento para animales. Las exportaciones de minerales y energía, por su parte, predominan en la mayoría de los países andinos. En 2020, el cobre fue el producto más exportado por Perú y Chile, mientras que el petróleo lo fue para Ecuador, Colombia y Venezuela. Sólo México, con sus maquilas de baja productividad e innovación, Brasil, y la Argentina, tienen participación industrial en sus exportaciones. En el caso de estos últimos mayormente es reciproca por los acuerdos en torno a la cadena de valor automotriz en el marco del Mercosur, donde nuestro país sale desfavorecido en el balance del intercambio sectorial.

Este modelo productivo vigente concentra riqueza en pocas manos, no da empleos suficientes, y menos aún de calidad, y apenas tiene innovación tecnológica. Incluso ha afectado la dinámica interna de la integración productiva a nivel regional porque más sencillo y redituable, en el corto plazo, exportar materias primas a China. Ni los paliativos populistas, más empleo público y gasto público, ni los liberales más mercado y menos regulaciones resuelven las cuestión, sino que, como queda probado en las última décadas, la empeoran. Son propagadores del problema pero no sus causas estructurales. En el caso particular de Argentina esto se potencia drásticamente por años de desaciertos y errores que limitan aún más la capacidad de respuesta que tampoco ha de ser mediante parches y atajos (cepos, desregulaciones financieras, swaps, toma de deuda, emisión desmedida).

Romper las cadenas: Integración regional o nearshoring

La respuesta al subdesarrollo no es vender más de lo mismo. De ese modo no se genera el cambio cualitativo, que es precisamente lo que necesitamos. Tampoco se trata de remendar o sólo agregar sectores más modernos, como la economía del conocimiento, a la vieja estructura exportadora de cobre, soja o petróleo, formato previo y no modificado de la dependencia. Agregar sectores con el mismo esquema es reproducir el intercambio desigual. Mientras antes exportábamos cuero para comprar zapatos ahora exportamos códigos de software para comprar servicios y productos elaboradoras a partir de esas herramientas. La respuesta no es modernizar la vieja estructura. Es transformarla cualitativamente. Solo revirtiendo esta cuestión será posible tener capacidad de autonomía, ser Nación.

Esa transformación cualitativa de la estructura productiva implica en primer lugar su propia integración. Es bogar por desarrollar, cubrir e integrar la mayor parte de la cadenas de valor a escala nacional y articuladas regionalmente cuando sea conveniente, para aspirar de la misma manera a cubrir e integrarnos a las cadenas de valor globales.

Y en todo este contexto poco alentador hay una luz de esperanza. La pandemia y la guerra en Ucrania han acentuado la tendencia por la cual los países buscan una mayor autonomía estratégica en el abastecimiento de productos e insumos o al menos a niveles más regionales. Esta puede ser una nueva oportunidad para dinamizar el proyecto de integración regional, poniendo en el centro la generación de cadenas productivas intrarregionales que reduzcan la excesiva dependencia de proveedores desde fuera de la región, lo cual sin duda beneficiaría al continente. La cuestión es –una vez más– si sólo se propone la expansión de los negocios sectoriales o implica además integración social y elevación del nivel de vida general. En esta perspectiva, América Latina integrada desde lo productivo es el mayor desafío que puede tener por delante la región y el único capaz de cambiarla cualitativamente mediante inducciones eficaces que desplieguen la producción en todos los países, incorporando trabajo, recursos y subregiones hoy postergadas o en retroceso. Y esta tarea sólo se puede hacer desde la política, tanto local como en cooperación supranacional.

Sin embargo, la inercia, la desconexión y hasta la falta de conciencia del problema que se tienen los gobiernos de la región vuelven algo ilusorio, por el momento, esa transformación. Hablamos de una dependencia que se entronca en profundas raíces culturales que vienen desde tiempos coloniales, con virtudes sobrevivientes y emergentes, y problemáticas de arrastre gravísimas. No pocas veces la historia muestra el impacto de impulsos externos que crean condiciones para poder generar cambiar profundos. La dependencia colonial no podría haberse roto sin la invasión napoleónica y la acefalia española y los intereses británicos, pero esa tarea no fue algo mecánico sino que hubo una élite que advirtió la oportunidad y la aprovechó. De la misma manera un factor, y actor, externo puede crear condiciones nuevas para liberar la dependencia económica latinoamericana de su sujeción al comercio de materias primas.

La idea cada vez más consensuada por republicanos y demócratas de reducir a cero la dependencia comercial y productiva de China, es el factor que podría generar esta gran oportunidad para América Latina.

Esto podría suceder si con una visión orgánica de nuestras capacidades, se propusiera reemplazar las cadenas de valor hoy encadenadas con el gigante asiático mediante un esquema de nearshoring con Estados Unidos por el que la potencia del Norte sería el impulsor de la postergada industrialización latinoamericana.

Ya lo anunciaron desde la Casa Blanca como un objetivo estratégico sin embargo poco se ha avanzado aún y poco parece ser el eco desde estas latitudes. Implica un cambio copernicano en la visión dominante hacia América Latina y por supuesto enfrenta intereses muy fuertes.

La falta de conciencia de la oportunidad es solo el primer problema. Pero el mayor desafío es aprovechar esta circunstancia histórica de dura puja entre potencias para realmente hacer un cambio estructural y no replicar un modelo industrial de bajo componente innovador como el caso de las maquilas mejicanas.

Se trata de integrar la educación, la ciencia y la tecnología en una estrategia de desarrollo industrial articulada provechosamente a las transacciones mundiales, con acumulación y mejora social palpable a escala de cada país. Integración esa es la palabra mágica. Nada muy distinto a lo que hicieron los países hoy desarrollados o la propia China que no se conformó con producir chucherías baratas sino que integró su sociedad con una planificación inteligente y el recurso de inversiones externas, e innovó para así dejar de ser dependiente y dirimir su propio destino como Nación.

*Con colaboración de Bruno Bonafede

¿Valorás nuestro contenido?

Somos un medio de comunicación independiente y tu apoyo económico es fundamental para que que este proyecto sea sostenible y siga creciendo. Hacete socio y construyamos juntos Visión Desarrollista.

,Hacete socio

xx