Todos los 2 de septiembre se celebra en nuestro país el Día Nacional de la Industria, fecha que conmemora la primera exportación de productos desde lo que hoy en día es el territorio argentino, que por entonces era el Virreinato del Perú, y luego sería el Virreinato del Río de la Plata. Este hecho ocurrió en 1587 desde el Riachuelo-donde en aquel entonces se encontraba el puerto de Buenos Aires- con una embarcación cargada con tejidos y harinas con destino Brasil.

Desde 1941 se conmemora esta fecha resaltando la importancia de la industria y su relevancia en la economía nacional. En esta ocasión a partir de un diagnóstico de la Industria Argentina se procura reflejar a través de números macro, la relevancia del sector en nuestra economía. El motivo de esta nota es repensar la importancia de un país industrial, su rol en la economía nacional y su rol como integrador social. Asimismo, comentar las tendencias globales recientes que revalorizan la política industrial. A su vez, plantear los desafíos y las oportunidades que se presentan hoy y tratar de plasmar una propuesta de industrialización a partir de un nuevo paradigma de Neo-Industrialización.

Vayamos a los números macro:

Si consideramos la participación de la industria en el PIB, la participación alcanza el 19,2% *, siendo el segundo sector con mayor participación después de los servicios.

La industria manufacturera emplea a 1,2 millones de personas, siendo el principal empleador del sector privado, algo así como el 18,9%* del empleo formal total sobre un total de 6.3 millones de asalariados del sector privado. Un dato a resaltar, es que el empleo industrial se encuentra mejor remunerado en términos relativos si consideramos la media salarial del empleo privado formal, por lo que aporta el 21%* de la masa salarial total.

Dentro del universo industrial contamos con 52.000 empresas distribuidas en 72.000 establecimientos. Siendo 163 grandes empresas, 6.000 medianas y 46.000 pequeñas empresas.

Otro dato relevante es la participación de la industria en las exportaciones argentinas. Si consideramos la sumatoria de las manufacturas de origen industrial (MOI) y las manufacturas de origen agropecuaria (MOA), durante 2022 se exportaron USD 56.000 millones, representando el 63%* del total exportado por USD 88.400 millones).

El sector industrial también es relevante para las cuentas públicas, representando el 23%* de la recaudación nacional de acuerdo a datos de la AFIP.

Asimismo, la industria es un gran generador y difusor de Investigación, desarrollo e Innovación (I+D+i), representando el 66%* del total de acuerdo a datos del Ministerio de Ciencia y Tecnología (MinCyT).

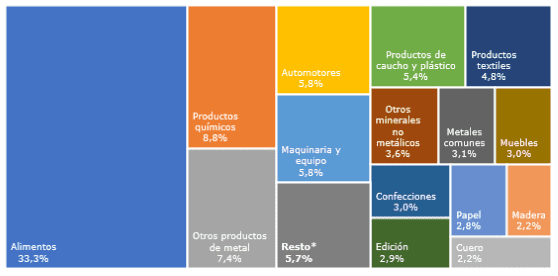

Haciendo un análisis por subramas, podemos definir a la industria argentina como un sector diversificado. En el siguiente grafico podemos contemplar la “participación del empleo industrial por subrama” * y dar en cierta forma evidencia de dicha diversificación. Ver gráfico.

En lo que respecta a la “distribución geográfica del empleo industrial formal” *, sobresale la Provincia de Buenos Aires, seguida por CABA, Santa Fe y Córdoba.

Se suele decir que el sector industrial es deficitario en términos de intercambio comercial, a diferencia del sector primario que es superavitario en la generación de divisas. Sin embargo, pensar un país sin industria implica por un lado exportaciones totalmente primarizadas e importar todo bien industrial, por lo cual la industria ahorra divisas. Se estima que nuestro país con su sector industrial genera un ahorro genuino de divisas en torno de los USD 25.400 M*.

Expuestos los números macro que dan evidencia de la relevancia del sector sobre la economía nacional. Es tenor de esta nota comentar las tendencias globales recientes que revalorizan la política industrial y el re pensar por parte de los países el cómo y dónde producir.

Un mundo que se vuelve a industrializar

Estados Unidos, recientemente puso en marcha una seria de leyes conocidas como la “Inflation Reduction Act” (IRA), que procura fomenta inversiones por más de USD 370.000 millones, instrumentadas a través de créditos fiscales. Se enfoca en incrementar la producción y desarrollo de energías limpias, la fabricación de componentes clave para la transición energética, la electro movilidad, tecnologías de frontera en lo que respecta a la captura de carbono y el hidrogeno limpio y al desarrollo y producción de semiconductores. El programa apuesta por la diversificación de las cadenas de suministro que actualmente dependen en gran medida de China y Taiwán.

En definitiva, se trata de un conjunto de leyes que pretende revitalizar la competitividad industrial de EEUU y romper con la dependencia de insumos críticos a partir del conflicto geopolítico con China y de este último con la región, particularmente con Taiwán, principal fabricante mundial de semiconductores.

Procesos como el near-shoring y re-shoring implican un cambio de época en lo que respecta a la conformación de las cadenas de valor. En los años ´90 las potencias occidentales desmantelaban sus industrias y se instalaban en China y la región de Asia – Pacifico en búsqueda de menores costos laborales (proceso conocido como off-shoring). Mientras que hoy la política se pregunta, cómo producir y dónde producir.

El near-shoring implica la decisión por parte de las empresas de producir cerca de su ubicación; donde se encuentra su mercado. Mientras que el concepto de re-shoring supone un cambio de modelo donde, partiendo de una producción off-shoring, se apuesta por traer de vuelta la producción al país donde está su mercado.

El mismo proceso está ocurriendo en Europa. A partir de la crisis de suministros durante la pandemia de COVID, el conflicto de Estados Unidos con China y la invasión de Rusia a Ucrania, los países de la Unión Europea están adoptando políticas públicas que apuntan a generar incentivos para la producción local y regional; el desarrollo de productos y tecnologías estratégicas; así como también reubicar suministros y operaciones de empresas en la forma de near-shoring y re-shoring.

Entonces, a partir de lo expuesto, podemos afirmar que contamos con un país industrial, con un entramado manufacturero diversificado, un acerbo y una rica historia industrial. Además, del impacto de la geopolítica sobre cadenas globales de valor (re-shoring / near-shoring) y del resurgimiento de la política industrial. Debemos preguntarnos qué rol queremos ocupar en el mundo, a partir de nuevos desafíos y oportunidades para nuestro país y en particular pensar la Industria Argentina del futuro.

Desafíos internos

Volviendo a la Argentina, nuestro país cuenta en abundancia con los recursos naturales que el mundo está demandando, inmerso en un continente de paz, alejado de los conflictos globales. Por lo que, podríamos tomar un rol importante en el futuro a partir de contar con una alta dotación de recursos naturales y de la posibilidad de verse beneficiario de procesos de near-shoring de las potencias occidentales.

Un gran desafío es alcanzar la estabilidad macro y acabar con el flagelo de la inflación que distorsiona precios, destruye el ahorro y la inversión interna. Es menester recuperar la moneda y asegurar un tipo de cambio real competitivo estable, el desarrollo de un mercado de capitales y un sistema bancario que tenga las condiciones de prestar dinero de manera razonable. También es imperativo avanzar hacia una apertura comercial de manera inteligente -sin regalar nuestro mercado interno- pero posibilitando la creación de comercio y un shock de dinamismo exportador.

Sin la macro no se puede, con la macro no alcanza: Ante estos desafíos y oportunidades planteados, la Industria Argentina debe encarar un fuerte proceso de modernización e incremento de la competitividad, haciendo énfasis en la digitalización, la industria 4.0 y el desarrollo de nichos a partir de la diferenciación de producto. Asimismo, dar énfasis en lo que respecta a marca – diseño y la institucionalización de un sistema nacional de calidad y certificación a la medida de las necesidades de la Industria.

Un desafío a destacar es el de cumplir con una agenda medioambiental de desarrollo sostenible, contemplando la eficiencia y la transición energética no solo como fuentes de sustentabilidad y de exigencias comerciales sino como también como la creación de nuevas fuentes de riqueza y renta.

Si bien nuestro país promete un fuerte salto exportador a partir de la maduración de Vaca Muerta y de las inversiones en sectores mineros como el del litio, es necesario que nuestra economía e industria alcance un marcado perfil exportador.

Nuestro país viene perdiendo participación en el comercio mundial desde hace décadas y durante 2023 -sequia mediante- la participación será la más baja de su historia. Mientras en los años ‘40, la participación alcanzó el 2,4% del comercio mundial, durante este año cerrará en apenas al 0,25%. Y si consideramos el promedio de los últimos 30 años, la participación fue de apenas el 0,37%*. En términos de cantidades exportadas, durante los último 15 años-periodo 2007 a 2022 para no considerar la sequía- varios países de la región incrementaron sus envíos al exterior, mientras que México lo hizo en un 73%; Perú 68%; Uruguay 54%; Brasil 26%; los países de la OCDE en un 19%, Argentina las disminuyó en un -1%.*

Para ello, es fundamental desenredar el sesgo anti exportador existente, instrumentado en forma de cepo cambiario, trabas a las importaciones, derechos de exportación al complejo oleaginoso, cupos y cuotas a las exportaciones. Por otro lado, es fundamental sostener un tipo de cambio real estable competitivo, evitar la inflación en dólares, asegurar el financiamiento al exportador y sumar nuevos sectores que diversifiquen nuestra matriz exportadora. Es por ello que desde las políticas públicas debemos encolumnar las fuerzas productivas hacia la visión de un país con un fuerte perfil exportador.

Cuando hablamos de desarrollar nuevos sectores exportadores, nos referimos a políticas transversales y específicas orientadas a sectores con alto potencial exportador. Sectores tractores que puedan desarrollar eslabonamientos productivos hacia adelante y hacia atrás de la cadena como lo son los sectores de hidrocarburos, energía, minería, agro-ganadería, pesca, forestoindustria, etcétera.

Sobre la neo-industrialización

En fundamental avanzar hacia una estrategia de Neo-industrialización, enfocada en integrar cadenas de valor industriales ligadas a los sectores productivos con alto potencial exportador.

Para ello la agenda debe enfocarse en desarrollar la competitividad a partir de:

- Incorporación de nuevas tecnologías de producción (Industria 4.0 y 5.0).

- Transformación digital.

- Innovación (siendo participe y usuario del Sistema Científico Tecnológico)

- Estrategias de Marca – Diseño.

- Calidad y Certificaciones.

- Transición hacia una economía verde, ambientalmente sustentable (economía circular, energías renovables, procesos productivos inocuos).

- Formación Profesional.

- Desarrollo de Proveedores en sectores con alto potencial y tractores.

En la Neo-industrialización propuesta es estratégico avanzar hacia la integración industrial en forma de un tejido más denso en aquellos sectores productivos con potencial exportador, en los que contamos con ventajas comparativas y alta dotación de factores. Siendo imprescindible desarrollar encadenamientos productivos que permitan la generación de empleo, nuevas fuentes de riqueza y renta, generación y derrame tecnológico en el entramado productivo.

Una industria fuerte, competitiva y enfocada a la exportación influye positivamente en la demanda de trabajo calificado y bien remunerado, en una mayor masa salarial, generación de divisas y en el desarrollo del mercado interno.

Hay que destacar que la industria es un fuerte integrador social, que influye especialmente sobre la demanda de trabajo y en sectores de la población de ingresos medios y bajos, con alto impacto en la empleabilidad de los jóvenes en los conglomerados urbanos.

Fortalezas y punto de partida:

Nuestra industria cuenta con una rica historia y un acervo de conocimiento y capacidades empresariales consolidadas. Asimismo, nuestros empresarios demostraron (a lo largo de décadas y de las crisis recurrentes) ser resilientes, adaptables a los cambios, emprendedores e innovadores, etcétera.

También contamos con una industria diversificada con capacidad instalada en la gran mayoría de las actividades y un nivel tecnológico similar a los estándares de países de desarrollo medio.

En lo que respecta a nuestro capital humano, nuestro país cuenta con mano de obra calificada y recursos humanos disponibles para potenciar sus habilidades a partir de la capacitación y la formación profesional.

Por otro lado, nuestro país cuenta con un mercado interno relevante de 46 millones de habitantes y como miembro del MERCOSUR, es parte de un mercado de más de 300 millones de habitantes.

Contamos con un Complejo Científico Tecnológico destacable a nivel regional, con una infraestructura de conocimiento para la generación y adopción de tecnología (universidades, institutos de formación técnica, laboratorios de ensayo, centros de I+D, proveedores de servicios y equipamiento especializado, etcétera).

En conclusión, nuestra industria debe aspirar hacia un elevado nivel de competitividad que le permita comerciar globalmente, basada en un grado de diferenciación elevado, con un marcado perfil exportador, con una densidad industrial relevante y en el desarrollo de eslabonamientos productivos industriales en aquellos sectores de alto potencial exportador; así como también integrada a las cadenas globales de valor y en aquellas cadenas regionales a partir de los procesos de near-shoring y re-shoring.

*Fuente: elaboración propia en base a datos INDEC, SIPA, AFIP, MinCyT, OMC y UNCTAD.

¿Valorás nuestro contenido?

Somos un medio de comunicación independiente y tu apoyo económico es fundamental para que que este proyecto sea sostenible y siga creciendo. Hacete socio y construyamos juntos Visión Desarrollista.

,Hacete socio

xx