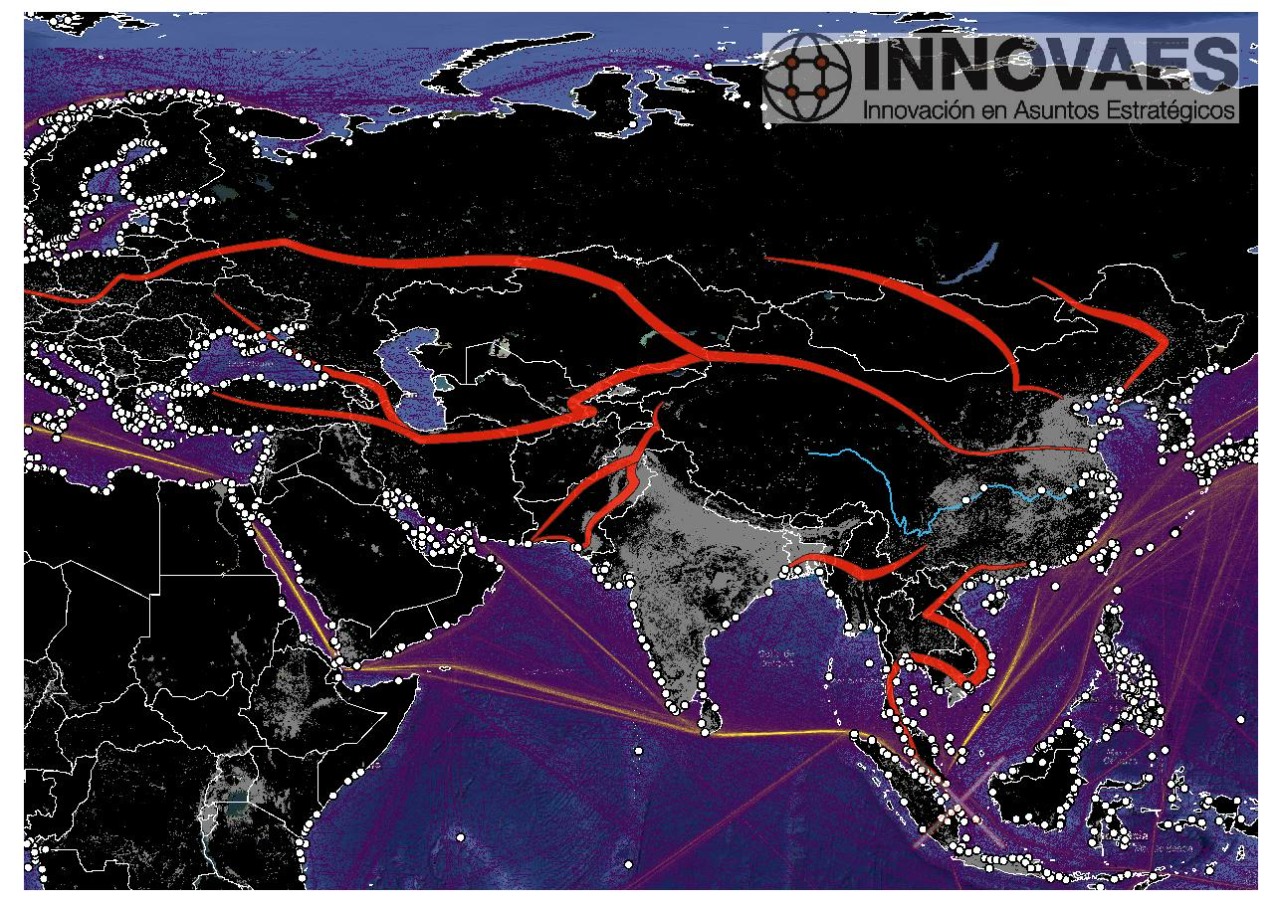

La llamada Nueva Ruta de la Seda, que se incluye en el proyecto One Belt, One Road(OBOR), es un plan económico, comercial y político que busca conectar más de 70 países y tiene a China como centro. En términos políticos, significa el retorno a la idea del Reino del Medio. China apuesta fortalecer antiguas conexiones comerciales y logísticas en Asia —en especial, Asia Central, del Sur y Sudeste de Asia—, aunque luego el concepto de OBOR comenzó a expandirse y llegó a incluir también a América Latina.

En 2013 Xi Jinping anunció el proyecto de OBOR con una inversión inicial de 40.000 millones de dólares. En paralelo se desarrolla el Banco Asiático de Inversión en Infraestructura (AIIB, por sus siglas en inglés), ya que los países receptores necesitan fondos para las obras. Más allá del impacto mundial, algo que no debemos perder de vista es que OBOR tiene una gran parte de su estrategia dedicada a corregir la inequidad del ingreso y de desarrollo de la industria en los distintos rincones del territorio chino, donde hay amplias zonas con poca población y algunas consideradas subdesarrolladas. La población china se concentra en Yangtze y la costa. El oeste es un gran espacio vacío con pocas ciudades; la lejanía al mar, relieve y clima lo vuelven hostil.

El crecimiento del oeste chino está atado a una mayor actividad comercial y logística en Asia Central y Sur de Asia, regiones alejadas de la costa. Desde el oeste se planifican conexiones hasta Europa, otro de los centros comerciales más grandes del mundo. La lógica detrás de la ruta terrestre hasta Europa es que, como en la antigüedad, las ciudades que estén a la vera se enriquezcan.

Por otro lado, la ruta terrestre, mayoritariamente ferroviaria, busca alivianar el tráfico marítimo. Las congestiones portuarias en los puertos del este de China, son generadas por la centralidad y peso chino en la economía mundial; en ese contexto, se encarecen los fletes ya que barco que queda detenido en el puerto esperando descargar encarece los costos. El ferrocarril pasa a ser más relevante. Se espera que no sea más barato que el flete naval, pero sí que descomprima la demanda portuaria, articulando los flujos entre ambos medios. Una cuestión que puede hacer crecer la demanda ferroviaria es el reciente aumento de costos logísticos navales, producto de del COVID y las políticas de contención.

La puja por la infraestructura portuaria

Desde la época de los grandes exploradores, las potencias han competido por el control de las rutas. Por ejemplo, cuando Gran Bretaña quitó el monopolio de las suyas a España. Pero ese tipo de política resulta poco eficiente para la realidad actual. ¿Qué ganaría una potencia de cerrar un paso marítimo de importancia sin una situación de guerra? Además, ello repercutiría en la economía propia, ya que hay una fuerte interdependencia productiva global en mayor o menor medida. Algo que demostró la crisis del COVID.

Teniendo eso en cuenta, OBOR es una política de adquisición de activos portuarios y logísticos cuando hablamos de espacios no inmediatos a la frontera china. En época de paz, se gestiona los puertos como una empresa regular y también se puede privilegiar el tráfico de aliados por sobre otros.

Durante la década pasada empresas chinas (COSCO Shipping Ports y China Merchants Port Holdings) adquirieron acciones de 13 puertos en Europa, lo que afecta al 10% del movimiento de contenedores europeo. Durante 2020, China Merchants Port Holdings tomó posiciones en siete terminales.

La razón detrás de esto es que, como señala el experto Yossi Sheffi, “los clusters logísticos atraen la instalación de industrias, comercios, proveedores de bienes y servicios; crean una economía de escala que lleva al aumento de la productividad y la reducción de costos; a la vez incentivan la innovación y promueven el empleo”. Y recalca que esto es más favorable en las áreas en las que convergen rutas, aeropuertos, ferrocarriles o puertos, lo que fomenta la aglomeración de empresas y la operación logística.

La productividad de la industria china no solo depende de lo que hagan puertas adentro, también puertas afuera, algo que demuestra que las estrategias defensivas para la industria quedan atrás y se articulan con políticas proactivas en campos de la logística.

El dominio de puertos provee también de inteligencia a las autoridades chinas, información que puede también ser usada en tiempos de conflicto, al igual que el cierre o impedimento de operar a naves del contendiente.

La ficha uruguaya y la Hidrovía

Uruguay juega un rol importante porque es el único país del cono sur que tiene fuertes incentivos para desmarcarse de la región. No tiene sectores productivos que compitan directamente con China y cuenta con un puerto destacado a nivel internacional. Montevideo ocupa el puesto 23 dentro de los puertos latinoamericanos, en volumen transportado. Las ganancias de acceso al mercado del Mercosur es limitada dado el estancamiento económico del bloque. Esto tiene su correlato con el aumento del peso de China como destino de exportaciones uruguayas. En una década desplazó a Brasil y cambio de forma radical el balance comercial: Brasil cayó de 19% a 12% mientras que China subió de 7,7% a 28,9%. La polémica iniciativa uruguaya al acuerdo de libre comercio con China, que contradice las normas del Mercosur, es una respuesta a esta situación e interés uruguayo en optimizar su comercio con el gigante asiático evitando pagar aranceles a sus importaciones.

Uruguay tiene además el último puerto de la Hidrovía, Nueva Palmira, un espacio logístico donde China mantiene interés en afincarse. De ese modo tendría un control de toda la cadena de valor agrícola que consume, desde puertos de carga, tráfico fluvial y luego de línea marítima.

Diferente es el caso de Paraguay, que si bien tiene una situación similar, no tiene un puerto en mar abierto y depende fuertemente de la compraventa de energía a sus vecinos más grandes.

El proyecto OBOR ha generado mucha atención por las obras de infraestructura anunciadas. Es clave para regiones aisladas del comercio marítimo como Asia Central, ya que sin baja de costos logísticos no hay posible crecimiento económico. Eso mismo aplica y es condición fundamental para el oeste chino, que necesita esa simbiosis. La región de la costa no logra transmitir los efectos positivos del comercio hasta esas latitudes.

Un asunto que pasa más desapercibido porque no necesariamente incluye una gran obra es el de los puertos. China puede hacer uso de su posición privilegiada administrando estos hub logísticos, y así priorizar los envíos de su interés, además de retener información comercial útil en un mundo con tendencias más desglobalizantes. Dentro de esa visión, hacer pie en la Hidrovía y en un país como Uruguay, por su posición de último puerto de la misma y poseedor de un puerto de relevancia en América Latina, ayuda a este objetivo, y es una pieza central en el Cono Sur.

¿Valorás nuestro contenido?

Somos un medio de comunicación independiente y tu apoyo económico es fundamental para que que este proyecto sea sostenible y siga creciendo. Hacete socio y construyamos juntos Visión Desarrollista.

,Hacete socio

xx